給与支払報告書と総括表の書き方や提出先を紹介!

こんにちは。スキマバイト募集サービス「タイミー」ライターチームです。

本記事では、給与支払報告書と総括表の作成方法、記載内容、提出先について詳しく解説します。

個人別明細書や総括表の正しい記入方法、提出が必要な事業者の範囲、提出義務がある給与の条件なども網羅しました。記入ミスを防ぐためのチェックポイントも紹介し、給与支払報告書の書き方をマスターできる内容です。記事を読んで、年末調整後の手続きに役立ててください。

目次[非表示]

- 1.給与支払報告書とは?

- 2.給与支払報告書の作成方法

- 3.給与支払報告書の提出方法

- 3.1.提出が必要な事業者の範囲

- 3.2.提出義務がある給与の条件や金額基準

- 3.3.提出先、提出期限、提出方法

- 4.給与支払報告書の記載内容やポイント

- 4.1.支払いを受ける者

- 4.2.支払金額

- 4.3.給与所得控除後の金額(調整控除後)

- 4.4.所得控除の額の合計額

- 4.5.源泉徴収税額

- 4.6.控除対象配偶者や扶養親族、障害者の数

- 4.7.社会保険料等の金額・控除額

- 4.8.配偶者の合計所得

- 4.9.扶養親族

- 4.10.国民年金保険料・旧長期損害保険料の金額

- 4.11.支払者

- 4.12.摘要欄

- 4.13.東京都統一基準

- 5.総括表の書き方のポイント

- 5.1.給与の支払期間

- 5.2.提出区分

- 5.3.法人番号

- 5.4.給与支払者

- 5.5.事業種目

- 5.6.提出先市区町村数

- 5.7.受給者総人員

- 5.8.報告人員

- 5.9.所轄税務署

- 5.10.給与の支払の方法およびその期日

- 5.11.給与支払者番号

- 6.給与支払報告書の記入ミスを防ぐためのチェックポイント

- 7.まとめ

給与支払報告書とは?

給与支払報告書とは、事業者が従業員に支払った給与の詳細を市区町村に報告するための書類です。市区町村が給与支払報告書を基に住民税額を算定し、従業員が1月1日時点で居住する市区町村に、1月31日までに提出しなければなりません。

給与支払報告書の書き方を正確に理解することで、従業員の住民税額が適切に決定されます。

給与支払報告書の作成方法

給与支払報告書の作成には、総括表と個人別明細書の2種類の書類が必要です。個人別明細書は源泉徴収票と同じ要領で記入し、手書きの場合は4枚複写用紙を使用すると効率的です。

作成時には、従業員から年末調整で提出された3つの書類(「扶養控除等(異動)申告書」「保険料控除申告書」「基礎控除申告書」)を確認しながら進めると、正確に記入できます。

個人別明細書は各従業員の給与や所得控除の詳細情報を記載する重要な書類なので、慎重に作成してください。総括表の書き方については後述します。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

給与支払報告書の提出方法

ここでは、給与支払報告書の提出方法を見ていきます。

- 提出が必要な事業者の範囲

- 提出義務がある給与の条件や金額基準

- 提出先、提出期限、提出方法

提出が必要な事業者の範囲

給与支払報告書の提出は、従業員を雇用する全ての事業者の義務です。正社員、パート、アルバイト、役員など、給与や報酬を支払う対象者全員が含まれます。

法人、個人事業主を問わず、従業員がいる場合は提出が必要です。この報告書は、従業員の翌年の住民税額を決定する重要な資料となります。給与支払報告書の書き方を正確に理解した上で、作成・提出しましょう。

提出義務がある給与の条件や金額基準

給与支払報告書の提出義務は、原則として全ての給与支払いに対して発生します。ただし、前年中に退職した従業員への年間給与支払総額が30万円以下の場合は、例外的に提出が免除される場合があります。

なお、市区町村によっては30万円以下でも提出を求められることがあるため、従業員が居住する市区町村へ事前に確認することが望ましいでしょう。在職中の従業員については、支払額にかかわらず提出が必要です。

提出先、提出期限、提出方法

給与支払報告書の提出先、提出期限、提出方法は下記の通りです。

- 提出先:従業員が1月1日時点に居住する市区町村

- 提出期限:給与の支払いを行なった年の翌年1月31日

- 提出方法:紙ベースでの市区町村へ窓口持参・郵送による提出・eLTAXによる電子申請

eLTAXとは「地方税ポータルシステム」とも呼ばれ、地方税の手続きをインターネットを介して行うシステムです。利用する場合は、事前にIDを取得しておいてください。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

給与支払報告書の記載内容やポイント

給与支払報告書の記載内容やポイントを下記で細かくまとめました。市区町村によっては様式が異なる場合もあるので、注意してください。

支払いを受ける者

個人別明細書の「支払いを受ける者」欄には、給与を受け取る従業員の1月1日時点の住所、氏名、個人番号を記入します。住所は個人住民税の課税地を決定する重要な情報となるため、正確に記載してください。

なお、受給者番号や役職名などの欄は、該当する情報がない場合は空欄で構いません。従業員の転居があった場合は、住所の確認を慎重に行う必要があります。

支払金額

給与支払報告書の支払金額欄には、1年間に従業員へ支払った給与の総額を記入します。

対象期間は前年1月1日から12月31日までです。毎月の給与に加え、賞与や手当なども含めた金額を計上しましょう。

給与以外の現物支給(通勤定期券の現物支給など)がある場合は、その金額も合算して記載してください。給与から控除した社会保険料や所得税は、差し引く前の金額を記入するのがポイントです。

給与所得控除後の金額(調整控除後)

給与所得控除後の金額欄には、源泉徴収票に記載された給与所得控除後の金額を転記します。この金額は、支払金額から給与所得控除額を差し引いて算出されたものです。

給与所得控除とは、給与収入から一定の経費を概算的に控除する制度です。ただし、年末調整を実施していない従業員については、空欄のまま提出することになります。退職者の場合も空欄となる点に注意が必要です。

所得控除の額の合計額

所得控除の額の合計額欄には、従業員の各種所得控除を合算した金額を記入します。

対象となる控除には、社会保険料控除、生命保険料控除、配偶者控除、扶養控除、基礎控除などが含まれ、源泉徴収票の金額と一致するよう転記しましょう。

なお、年末調整が未実施の従業員については、空欄のままで構いません。

源泉徴収税額

源泉徴収税額欄には、年末調整を実施した場合は、調整後に確定した源泉所得税と復興特別所得税の合計額を記入します。

一方、年末調整を実施していない場合は、前年中に給与から差し引いた源泉所得税および復興特別所得税の合計金額を記載してください。この金額は、毎月の給与と賞与から徴収した税額を合算したものとなり、円単位まで正確に記入する必要があります。

控除対象配偶者や扶養親族、障害者の数

給与支払報告書の「控除対象配偶者や扶養親族、障害者の数」欄には、該当する人数と控除額を記入します。

控除対象配偶者は所得控除があり、一般は38万円、老人は48万円が控除額です。扶養親族は一般が38万円、特定が63万円、老人が48万円または58万円です。

また、障害者控除は一般が27万円、特別障害者が40万円、同居特別障害者が75万円です。給与支払報告書の書き方を正確に理解し、適切に記入しましょう。

社会保険料等の金額・控除額

給与支払報告書の「社会保険料等の金額・控除額」欄には、給与から控除された社会保険料の総額を記載します。

具体的には、健康保険、厚生年金、雇用保険などの社会保険料に加え、「給与所得者の保険料控除申告書」に基づく小規模企業共済などの掛金の合計額も含まれます。

年末調整を受けた場合は実際に支払った金額が反映されますが、未実施の場合は空欄で提出してください。

配偶者の合計所得

給与支払報告書の「配偶者の合計所得」欄には、控除対象配偶者の年間合計所得を記載します。配偶者が控除対象でない場合は、空欄で構いません。

控除対象となるための配偶者の合計所得は48万円以下(給与収入の場合は103万円以下)です。この情報は、配偶者控除や配偶者特別控除の適用に影響を与えるため、正確に記入しましょう。

扶養親族

扶養親族の欄には、控除対象となる親族の名前や個人番号を記載します。扶養親族とは、納税者と生計を共にする配偶者以外の親族で、年間の合計所得が48万円以下の方です。

16歳未満の扶養親族も含まれますが、特に16歳以上の扶養親族は、控除額が異なるため注意が必要です。適切な税額控除を受けるために、控除対象の人数を正確に記入してください。

国民年金保険料・旧長期損害保険料の金額

給与支払報告書の「国民年金保険料・旧長期損害保険料の金額」欄には、その年に支払った国民年金保険料や旧長期損害保険料の総額を記載します。

これらの保険料は、所得控除の対象となるため、正確に記入することが重要です。具体的な金額は、給与明細や保険料控除証明書を基に算出します。適切な金額を記載すれば、年末調整や確定申告時に控除を受けられます。

支払者

給与支払報告書の「支払者」欄には、給与を支払う事業者の情報を記載します。事業者の名称、住所、法人番号または個人番号が含まれており、税務署や市区町村が正確に納税情報を管理できます。

法人の場合は法人番号を、個人事業主の場合は個人番号を記載してください。

摘要欄

給与支払報告書の「摘要欄」には、特定の事情により住民税の納付方法が普通徴収に変更されている場合、その理由を記入します。

普通徴収とは、納税者本人が市区町村から送付される納税通知書を使って住民税を納める方法です。通常、給与所得者は特別徴収が原則ですが、特定の事情がある場合は普通徴収に切り替えられます。

東京都統一基準

東京都統一基準は、東京都内の全市区町村に共通する基準で、特定の条件を満たす場合に普通徴収が認められます。

具体的には、従業員数が2人以下、他の事業所で特別徴収されている場合、給与が少なく税額が引けない場合などが該当します。

給与支払報告書には、該当する理由を摘要欄に記載しましょう。

参考:東京都板橋区「給与支払報告書提出について」

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

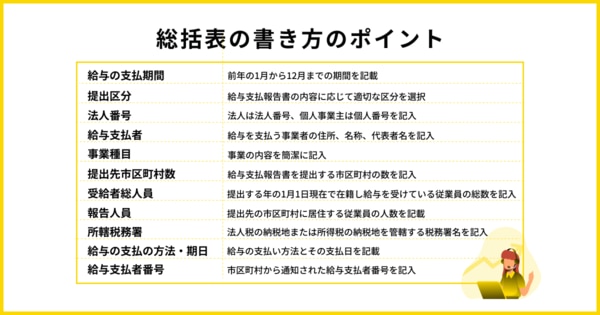

総括表の書き方のポイント

総括表の書き方のポイントを下記で細かくまとめました。市区町村によって、様式が若干異なる場合もあります。

給与の支払期間

給与の支払期間には、前年の1月から12月までの期間を記載してください。この期間は、給与支払報告書を作成する際の基本的な枠組みとなります。

年間の総支給額を算出するために重要な期間です。

提出区分

「提出区分」欄には、給与支払報告書の内容に応じて適切な区分を選択します。通常は「年間分」に丸印、退職者のみの報告書の場合は「退職者分」に丸印を付けましょう。

提出区分は、報告内容の整理や税務処理の効率化に役立つものです。

法人番号

「法人番号」欄には、給与を支払う事業者が法人の場合は法人番号を、個人事業主の場合は個人番号を記入します。

法人番号は、国税庁から指定される13桁の番号で、事業者の識別に使用されます。個人事業主の場合は、個人番号を記入してください。

給与支払者

「給与支払者」欄には、給与を支払う事業者の住所、名称、代表者名を記入します。この情報は、税務署や市区町村が給与支払報告書を正確に処理するために必要です。

事業種目

「事業種目」欄には、事業の内容を簡潔に記入します。具体的には、小売業、製造業、建設業、サービス業など、事業の種類を示す用語を使いましょう。

複数の事業を営んでいる場合は、主たる事業を明記し、必要に応じて他の事業も併記します。正確に記載してください。

提出先市区町村数

「提出先市区町村数」欄には、給与支払報告書を提出する市区町村の数を記入します。従業員が居住する各市区町村に対して報告書を提出するため、従業員の人数に応じてこの数が変わります。

同じ市区町村に複数の従業員がいる場合は、その市区町村のカウントは1回です。

受給者総人員

「受給者総人員」欄には、給与支払報告書を提出する年の1月1日現在で在籍し、給与を受けている従業員の総数を記入します。

この人数は、給与の支払いを受ける全ての従業員を対象とし、正確な人数を記載することが必要です。正確なデータは、報告書の信頼性を高める要素となります。

報告人員

「報告人員」欄には、提出先の市区町村に居住する従業員の人数を記載します。

具体的には、特別徴収の対象者、普通徴収の対象者(退職者)、および普通徴収の対象者(退職者を除く)のそれぞれの人数を入れ、最後に合計人数を忘れずに記入してください。

所轄税務署

「所轄税務署」欄には、法人の場合は法人税の納税地を、個人事業主の場合はその所得税の納税地を管轄する税務署名を記入します。

納税地は、法人の本店所在地や個人事業主の住所地に基づいて決定されます。この情報は、税務処理を正確に行うために必要不可欠です。適切な税務署に報告書を提出しましょう。

給与の支払の方法およびその期日

「給与の支払の方法およびその期日」欄には、給与の支払い方法とその支払日を記載します。月給制で15日払いの場合には「月給 毎月15日」などと記入し、時給や日給の場合も同様に具体的な支払日を明記してください。

給与支払者番号

「給与支払者番号」欄には、市区町村から通知された給与支払者番号を記入しましょう。この番号は、給与を支払う事業者を特定するために必要です。

市区町村によっては、総括表の送付時に印字されていることもあります。給与支払者番号は、事業者の識別に重要な役割を果たします。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

給与支払報告書の記入ミスを防ぐためのチェックポイント

給与支払報告書の記入ミスを防ぐためには、以下のポイントに注意が必要です。

- マイナンバーは従業員と扶養家族分を必ず記載

- 税制改正に対応していること

- 100枚以上の源泉徴収票を提出する場合は、光ディスクやeLTAXでの提出が義務付けられている

- 退職者については、給与支払額が30万円以下の場合は特例があるため、事前に確認が必要

これらのチェックポイントを守ることで、記入ミスを減らせます。給与支払報告書を作成後、記入者はダブルチェックしてもらいましょう。

まとめ

給与支払報告書の作成は、正確な記入が必要です。個人番号の記載や税制改正への対応、退職者に関する特例など、注意すべきポイントがいくつもあります。

これらを把握し、適切に記入することで、提出先の市区町村や税務署における処理がスムーズになります。正確な報告書は、従業員の納税状況を明確にし、企業の信頼性を高める要素となるでしょう。

スキマバイト募集サービス「タイミー」なら、給与支払報告書作成などの繁忙期にも高確率でワーカーを呼ぶことが可能です。タイミーへは 、こちらから無料でお問い合わせてください。