個人事業主が支払う労働保険料とは?勘定科目や仕訳の仕方を紹介

こんにちは。スキマバイト募集サービス「タイミー」ライターチームです。

個人事業主にとっては、労働保険料の適切な経理処理や、労働保険料の仕訳が特に難しく感じられるかもしれません。

本記事では、個人事業主が知っておくべき労働保険料の基本情報、具体的な仕訳方法、計算方法、納付の手順について解説します。記事を読むことで、労働保険料の勘定科目や仕訳方法について理解が深まるでしょう。

目次[非表示]

- 1.労働保険料とは?

- 2.個人事業主における労働保険料の特徴

- 2.1.保険料の計算方法

- 2.2.個人事業主の保険料支払い方法

- 2.3.勘定科目への仕訳の仕方

- 2.4.経費計上について

- 3.一人親方も労働保険に入れる?

- 4.労働保険料の勘定科目

- 5.労働保険料の勘定科目分類

- 6.労働保険料を計上するタイミング

- 7.労働保険料の計算方法と納付の流れ

- 7.1.納付方法

- 7.2.必要書類

- 7.3.労働保険料の計算方法や各種保険料率の確認方法

- 8.誤りが発生した際の対処法

- 9.まとめ

労働保険料とは?

労働保険料とは、企業が従業員の労災保険や雇用保険のために納付する法定福利費の一部です。この保険料の会計処理では、支払時期と発生時期が異なることに注意が必要です。

保険料には「概算保険料」と「確定保険料」の2種類があります。年度初めに支払う概算保険料は、予定支払賃金を基に算出され、確定保険料は実際の支払賃金に基づきます。これらの差額は年度末に精算することから、それぞれ適切な労働保険料仕訳が必要です。

雇用保険における従業員負担分は毎月の給与から天引きされますが、納付は年1回(6月1日~7月10日)です。毎月の天引き分は「預り金」に計上し、個人事業主負担分は「法定福利費」で処理します。

個人事業主における労働保険料の特徴

個人事業主における労働保険料の主な特徴は、以下の4つです。

- 保険料の計算方法

- 個人事業主の保険料支払い方法

- 勘定科目への仕訳の仕方

- 経費計上について

それぞれ詳しく見ていきましょう。

保険料の計算方法

労働保険料は、「労災保険」と「雇用保険」の2つから成り立ちます。労災保険料は、前年度に支払った賃金総額に業種別の保険料率を掛けて計算します。業種ごとの危険度により、料率が変わる点に注意してください。

一方、雇用保険料は、個人事業主自身と従業員に適用される場合で異なります。

原則として支払賃金に保険料率を乗じて計算しますが、労働保険料を仕訳する際は、従業員負担分と個人事業主負担分を区別して処理することが重要です。

また、年度初めには概算保険料を納付し、翌年度に実績に基づく確定保険料との差額を精算します。この差額については、返還か追加納付のいずれかの処理が発生します。

個人事業主の保険料支払い方法

個人事業主による労働保険料の納付手続きは、年に一度です。最初に、管轄の労働基準監督署へ保険料算定届を提出しなければなりません。この届出で、労働保険料仕訳の基礎となる賃金総額や保険料率を確認します。

納付は通常、銀行振込で行われ、期限内に完了させることが大切です。概算保険料の納付期限は7月10日で、この期日を過ぎると追徴金などのペナルティが課される可能性があります。

年度更新での労働保険料の計算は慎重に行い、納付漏れや遅延防止に努めましょう。

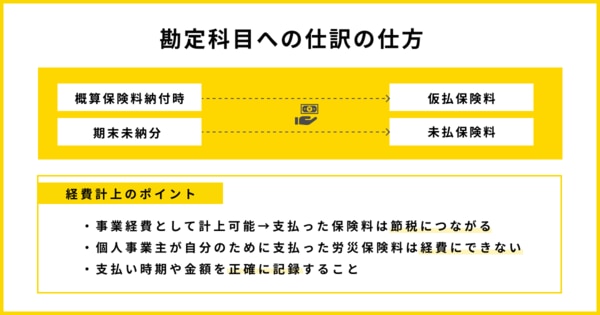

勘定科目への仕訳の仕方

労働保険料の仕訳を正確に行うには、適切な勘定科目を選択することが大切です。基本的には、支払う保険料を「保険料」として経費に計上します。

ただし、概算保険料の納付時には「仮払保険料」として処理し、確定保険料との差額が判明した際に調整が必要です。

また、期末時点で未納の保険料がある場合は「未払保険料」として計上してください。このように労働保険料の仕訳は、取引の性質に応じて適切な勘定科目を使い分けることが求められます。

経費計上について

個人事業主にとって労働保険料は、事業経営で重要な経費項目の1つです。確定申告時には、支払った保険料を経費として計上でき、適切な処理により節税効果が得られます。

ただし、個人事業主が労災保険の特別加入対象者であっても、自身のために支払った労働保険料は経費計上できません。

経費計上の際は、保険料の支払時期や金額を正確に記録し、帳簿に反映させることが大切です。保険料を適切に管理して経費計上することで、事業の収支を適切に把握でき、効果的な節税対策にもつながります。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

一人親方も労働保険に入れる?

労災保険は一般的に企業に雇用されている労働者が対象ですが、一人親方など自営業者も特別加入制度の利用が可能です。特定の業種、例えば建設業や運送業に従事する個人事業主は、労災保険に特別加入できる資格があります。

対象は、建設作業従事者や個人タクシー運転手、漁業従事者など危険を伴う職種です。加入手続きは、都道府県労働局長が承認した特別加入団体を通して行われます。

この制度によって、一人で事業を営む方々も、万一の事故やけがに備えた保障が得られます。加入時には、所属する団体を通じて申請しましょう。

参考:「特別加入制度のしおり」

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

労働保険料の勘定科目

労働保険料の会計処理には、支払い主体に応じた適切な勘定科目の選択が必要です。

- 事業主貸:個人事業主の保険料

- 法定福利費:従業員分の保険料

- 立替金:従業員負担分を管理する場合

これらの勘定科目を正しく使い分けることで、適切に経理処理ができます。

事業主貸

特別加入した個人事業主が支払う労働保険料は法律上の義務的経費ではないため、原則として帳簿記録は不要です。

ただし、事業用の銀行口座から労働保険料を支払った場合は、会計処理が必要となり、「事業主貸」という勘定科目を使って記帳します。

【事業用の銀行口座から労働保険料を1万円支払った場合の仕訳例】

借方 | 貸方 |

事業主貸 10,000円 | 普通預金 10,000円 |

「事業主貸」は、事業の資金を事業目的以外の支出に充てた際に使用する勘定科目です。この処理により、事業用資金と個人用資金の区分を明確に保つことができ、適切な会計管理が行えます。

法定福利費

従業員を雇用している場合、労働保険料の仕訳には「法定福利費」を用います。

法定福利費とは、健康保険や厚生年金保険などの社会保険料、労災保険や雇用保険の労働保険料など、事業者が法律で負担を義務付けられている費用のことです。労働保険料には、従業員と個人事業主が折半する保険料も含まれますが、それらを合算して「法定福利費」として仕訳できます。

【法定福利費5万円を、個人事業主が従業員を含めて事業用口座から支払った場合の仕訳例】

借方 | 貸方 |

法定福利費 50,000円 | 現金預金 50,000円 |

個人事業主と従業員負担分を明確に区別したい場合は、次の方法を参考にしてください。

立替金

労働保険料を個人事業主負担分と従業員負担分に明確に区別するためには、従業員負担分に「立替金」を使って仕訳します。立替金とは、従業員が支払うべき費用を個人事業主が一時的に代わりに支払った場合に用いる勘定科目です。

労働保険料は、まず個人事業主が前年度に支払った確定賃金総額を基に、今年度支払う予定賃金額から概算保険料を算出し、6月から7月ごろに概算保険料を納付します。

その後、従業員への給与支給時に概算保険料を天引きし、最終的に概算保険料と確定保険料の過不足を調整します。

【法定福利費5万円を、個人事業主が従業員を含めて事業用口座から支払った場合に立替金を使用する仕訳例】

借方 | 貸方 |

法定福利費 50,000円 | 現金預金 50,000円 |

立替金 50,000円 |

給与支給時に天引きする従業員負担分を個人事業主負担分と明確に分けて管理したい場合は、従業員負担分を法定福利費とせずに「立替金」で処理するのがいいでしょう。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

労働保険料の勘定科目分類

労働保険料は雇用保険料と労災保険料から成り立ちます。雇用保険料は従業員の失業に備えるもので労使双方が負担し、労災保険料は労働災害への備えとして個人事業主が全額負担します。両者とも法定福利費として経費への計上が可能です。

なお、健康保険料は労働保険料とは別の社会保険料の一部であり、個人事業主が負担した分は法定福利費として経費にできます。

雇用保険料

雇用保険料は、失業時の給付に備えるため、従業員と個人事業主が共同で負担する保険料です。会計処理では、従業員負担分と個人事業主負担分を区別して記帳しましょう。

従業員の給与から控除する保険料は、一時的に預かる性質があるため「預り金」として計上します。一方、個人事業主が負担する保険料は「法定福利費」として処理します。

【給与支給時の雇用保険料3万円の仕訳例】

借方 | 貸方 |

給与 30,000円 | 預り金 30,000円 |

【納付時雇用保険料3万円の仕訳例】(内訳:個人事業主負担2万円、従業員負担1万円の場合)

借方 | 貸方 |

法定福利費 20,000円 | 現金預金 30,000円 |

預り金 10,000円 |

なお、保険料の納付は通常、労働保険料として労災保険料と併せて行います。支払いは年度当初に概算で納付し、翌年度の年度更新で精算する方式です。

労災保険料

労災保険は、従業員が通勤中や仕事中の事故、や業務に起因する病気などに見舞われた際に備える保険制度です。

労災保険料は個人事業主が全額を負担する必要があり、会計処理では「法定福利費」という勘定科目で処理します。実務上の支払い処理としては、保険料納付時に「未払金」で債務を計上し、「普通預金」から支出する形です。

保険料の精算と納付は年度単位で実施され、前年度の賃金総額をもとに計算されます。労災保険の加入は従業員を1人でも雇用している場合、原則として強制加入です。

健康保険料

健康保険料は、従業員と会社で折半して負担する仕組みです。従業員分は給与からの天引きで徴収し、会社負担分と合算して納付します。

会社が負担する従業員分は、法定福利費として経費計上が可能です。一方、個人事業主が支払う健康保険料は私的支出とされ、事業経費とはなりません。

ただし、確定申告時に社会保険料控除の対象となり、所得から控除できる仕組みです。この控除制度により課税所得が減少するため、所得税や住民税の負担軽減につながります。

従業員の健康保険料に関する会計処理は、給与計算時に「預り金」として計上し、支払時に「法定福利費」と合わせて処理します。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

労働保険料を計上するタイミング

労働保険料の会計処理には、年次の精算と毎月の処理という2つの重要な時期があります。

年次処理は6月1日から7月10日までの期間に行われ、前年度分(前年4月から当年3月まで)の確定保険料の計算と、新年度分(当年4月から翌年3月まで)の概算保険料を算出します。

この時期に、前年度の確定保険料と概算保険料との差額も精算してください。

一方、従業員の給与計算時には毎月の仕訳処理が必要です。具体的には、給与支給時に労働保険料の従業員負担分を「預り金」として計上し、会社負担分は「法定福利費」として処理します。

さらに、賞与支給時にも同様の仕訳が発生するため、適切な会計処理が求められます。

労働保険料の計算方法と納付の流れ

労働保険料の計算は、各従業員の賃金総額に所定の保険料率を乗じて行います。

納付方法には一括納付と3回分割があり、年度更新期間中の手続きが必要です。必要書類を準備し、期限内に申告・納付します。保険料率は業種により異なるため、十分に確認しましょう。

納付方法

個人事業主は毎年6月1日から7月10日までの期間に、当年度分の労働保険料を自主的に計算し「労働保険概算・増加概算確定保険料申告書」を提出して納付します。

納付に当たっては、下記の手段が用意されています。

- 労働基準監督署・労働局の窓口での現金納付

- 銀行などの金融機関での納付

- 口座振替

- インターネットバンキング・ATMによる電子納付

なお、労働局や監督署による抜き打ちの算定基礎調査で申告額が少な過ぎると認められた場合には、不足分と追徴金が徴収されるため、注意しましょう。

必要書類

労働保険料の納付手続きには、複数の書類が必要です。基本となるのは賃金台帳と労働者名簿で、これらを基に保険料を算出します。

算出後は保険料納付書に必要事項を記入し、金融機関や収納機関への提出と納付が必要です。電子納付の場合には、オンラインシステムで情報を入力します。

また、事業開始時や所在地変更時には、保険関係成立届や変更届などの追加書類も必要です。

労働保険料の計算方法や各種保険料率の確認方法

労働保険料の年度更新では、まず前年度の確定保険料を精算後、本年度の概算保険料を算出します。概算保険料は、予定賃金総額に保険料率を掛けて計算します。

なお、本年度の予定賃金総額が前年度実績の2分の1から2倍の範囲内であれば、前年度の確定賃金総額を見込み額として使用できるため、事務処理が簡略化できるでしょう。

労災保険料率は原則3年ごとの改定ですが、2021年度は据え置きでした。最新の保険料率は厚生労働省のホームページで確認してください。

参考:厚生労働省「令和6年度の労災保険率について」

誤りが発生した際の対処法

労働保険の年度更新で誤りが発生した場合、速やかに「労働保険訂正申告理由書」を添えて訂正申告をしましょう。期限を過ぎると政府が保険料と一般拠出金を決定し、10%の追徴金が課される可能性があります。

また、申告内容に誤記がある場合は、提出前であれば領収済通知書の納付金額以外を修正できます。正確な申告と迅速な対応が重要です。

まとめ

労働保険料の仕訳は、事業規模や経理方針に応じて適切な方法を選択することが重要です。

従業員を雇用する個人事業主の場合、労働保険料は事業主負担分のみを経費計上できます。仕訳方法には、簡易な方法から事業用資金と個人用資金の区分を明確にする方法があるため、自社に適した方法を選びましょう。

適切に仕訳することで、税務上の問題を回避し正確な経営状況の把握が可能です。

労働保険料や社会保険料の納付・申告時などで人手不足が予想される場合は、スキマバイト「タイミー」の利用がおすすめです。タイミーについて興味のある方は、こちらから無料のサービス資料を請求してみてください。