役員報酬とは?給与との違いや決め方などを分かりやすく解説

こんにちは。スキマバイト募集サービス「タイミー」ライターチームです。

本記事では、役員の種類や報酬の相場から、税務上の取り扱い、確定申告の要件まで詳しく解説します。

役員報酬には一般の給与とは異なる特別なルールが設けられており、その決定方法や変更時期には厳格な制限があります。企業経営者や経理担当者の方々にとって、役員報酬に関する理解を深める一助となるでしょう。

目次[非表示]

- 1.役員報酬とは?

- 2.役員の種類

- 3.役員報酬と給与の違い

- 4.役員報酬の相場

- 5.役員報酬の決め方

- 6.役員報酬があまりにも高額だと税務調査が入る可能性がある

- 7.役員報酬の支払い方法

- 8.原則事業年度開始から3カ月以内は役員報酬を変更できる

- 9.役員報酬の増額が可能なタイミング

- 9.1.新たに役員が就任したタイミング

- 9.2.役員が昇格したタイミング

- 10.役員報酬の減額が可能なタイミング

- 10.1.業績が悪化したタイミング

- 10.2.役員の立場が降格したタイミング

- 11.役員報酬は税金を納めなくてはならない

- 12.役員報酬と確定申告について

- 12.1.2カ所以上から役員報酬を受け取っている

- 12.2.規定の条件に当てはまる

- 13.まとめ

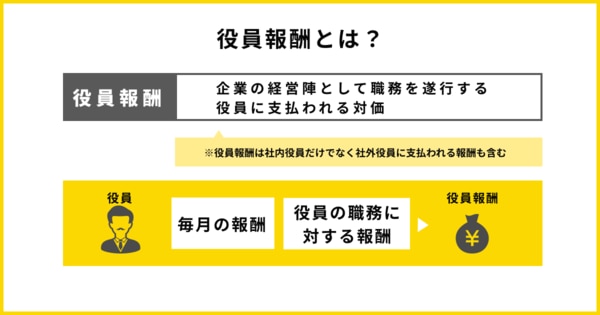

役員報酬とは?

役員報酬は、企業の経営陣として職務を遂行する役員に支払われる対価のことです。

役員報酬は、税務上の「役員」に該当する人物に対して支給される報酬全般を含みます。会社の意思決定や業務執行に携わる役員は、一般の従業員とは異なり、経営者としての立場で企業活動に関与します。

役員報酬は社内役員だけでなく、社外役員に支払われる報酬も含まれる点には注意が必要です。

また、毎月定期的に支給される報酬だけでなく、年に数回など支給頻度が少ない場合でも、役員としての職務に対する報酬であれば役員報酬として扱われます。

役員の種類

役員には、会社の経営を担う取締役、会計業務を担当する会計参与、経営を監視する監査役、業務を執行する執行役、そして財務諸表を監査する会計監査人など、さまざまな種類があります。

以下で見ていきましょう。

取締役

取締役は、会社の経営方針や重要な業務執行に関する意思決定を担う役員です。株主総会での決議によって選任され、企業経営の中核を担います。

また、取締役会のメンバーの中から、会社の業務全般に関する最終決定権を持つ代表取締役が選出されます。代表取締役の選任は、複数名でも可能です。

会計参与

会計参与は、取締役と協力して企業の財務諸表を作成する専門家です。税理士、税理士法人、公認会計士、または監査法人のいずれかの資格を持つ者だけが就任できます。

主な職務には株主総会での報告や取締役の不正行為の是正権限が含まれますが、監査権限は有しません。会計参与は、企業の財務透明性を高めるために重要な役割を果たします。

監査役

監査役は、企業の経営が健全に行われているかを監視する重要な役割を担います。主な職務としては、取締役や会計参与の業務執行状況のチェック、実地棚卸や会計書類の作成過程の確認などです。

不正や法令違反を発見した場合は、取締役会への報告や株主総会で意見陳述する権限を有しています。企業統治の要として、経営の透明性確保に貢献している役員です。

執行役

指名委員会等設置会社において、執行役は株主総会や取締役会の経営方針に基づき、実際の業務の執行を担当する役職です。

呼び方の似ている執行役員という職名がありますが、執行役員は会社法上の役員ではなく、従業員としての取り扱いです。指名委員会等設置会社の特徴的な機関として、執行と監督の分離を実現する重要な存在となっています。

会計監査人

会計監査人は、監査法人か公認会計士が就任する外部の会計監査機関です。

会社法上は役員ではありませんが「役員等」として扱われ、企業の会計監査を専門的な立場から実施します。

その報酬額は株主総会での決議を必要とせず、会社との協議によって決定される点が特徴的です。会計監査人は、独立した立場から財務諸表の適正性を確認する重要な存在となっています。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

役員報酬と給与の違い

役員報酬と給与は、税務上の取り扱いが大きく異なります。

給与は労働の対価として毎月定額が支払われるのに対し、役員報酬は株主総会で決定された報酬限度額の範囲内で支給される点が特徴です。

また、給与は原則として全額損金算入できますが、役員報酬は不当に高額な部分は損金不算入となることがあります。法定福利費の負担や源泉徴収の方法にも違いがあり、経理処理には注意が必要です

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

役員報酬の相場

役員報酬の相場を知ることは、税務署から損金として認められないリスクを避けるために重要です。以下の表は、国税庁による「令和元年民間給与実態統計調査」から抜粋した役員報酬のデータです。

資本金 | 役員報酬の平均 |

2,000万未満 | 581.8万円 |

2,000万円以上 | 856.5万円 |

5,000万円以上 | 1,086.5万円 |

この表から、資本金が増えるにつれて役員報酬も増加する傾向が見られます。役員報酬を決定する際には、同業種や同規模の他社と比較して適正な金額を設定することが重要です。

参考:国税庁「令和元年民間給与実態統計調査」(113~115ページ)

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

役員報酬の決め方

1.会社法では、役員報酬は「定款または株主総会の決議によって定める」とされています。多くの中小企業では、定款に記載がない場合が多く、株主総会で決議することが一般的です。

2.株主総会で役員報酬の総額を決め、その後取締役会で各役員の報酬内訳を決定します。この際に議事録を作成し、税務調査に備えて保存しておくことが重要です。

3.起業1年目の場合、会社設立日から3カ月以内に役員報酬を決定しなければなりません。事業年度ごとに報酬額を変更できるのは、事業年度開始から3カ月以内です。いったん決めた報酬額は基本的に1年間固定されます。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

役員報酬があまりにも高額だと税務調査が入る可能性がある

役員報酬が過剰に設定されていると、税務調査の対象となるリスクがあるため注意が必要です。

具体的には、会社の売上に対して役員報酬が不相応に高い場合、税務署はその金額を過大とみなすことがあります。

そうなると、損金として計上できない部分が生じ、結果的に法人税の負担が増加します。役員報酬を決定する際には、同業他社の相場を参考にして適正な金額を設定しましょう。

適正な金額を設定すれば、税務調査での指摘を回避でき経営の透明性も高まります。

役員報酬の支払い方法

役員報酬を支払うに当たり、税法上損金として認められる方法は下記の3種類です。

- 定期同額給与

- 事前確定届出給与

- 業績連動給与

以下で詳しく見ていきましょう。

定期同額給与

定期同額給与とは、役員に対して毎月同じ金額が支払われる報酬のことを指します。

この給与形態では、税務署への届出は不要です。ただし、報酬額は原則として年に1回、事業年度開始から3カ月以内に決定しなければなりません。

特に、経営状況が著しく悪化した場合には、報酬を減額することが可能です。業績悪化改定事由に該当すれば、差額は損金計上することが可能です。損金計上できない場合、法人税が高くなる可能性が生じます。

定期同額給与は税務上の取り扱いが厳格であるため、細心の注意が必要です。

事前確定届出給与

事前確定届出給与とは、役員に対してあらかじめ定めた金額を指定した日に支払う報酬のことです。

この制度を利用することで、役員の賞与を損金として計上できるようになります。具体的には、所轄の税務署に「事前確定届出給与に関する届出書」を提出し、届出をした日付に届出をした金額を支給する必要があります。

届出の期限は、株主総会での決議から1カ月以内、または会計期間開始から4カ月以内のいずれか早い方です。

新規法人の場合は設立日から2カ月以内が提出期限となります。この制度を活用することで、法人税の軽減が期待できるため、適切な手続きをしましょう。

業績連動給与

業績連動給与とは、企業の業績に基づいて支払われる役員報酬のことを指します。

この制度は2017年度の税制改正により「利益連動給与」から名称が変更されました。業績連動給与は、あらかじめ金額が確定していないため、会社の利益や株式の市場価格などの客観的な指標に基づいて算定されます。

この報酬を損金として計上するには、いくつかの要件を満たす必要があります。具体的には、報酬の算出方法が明確で、有価証券報告書に記載されている売上や経費を指標としていること、そして同族会社以外であることなどが求められます。

なお、非上場企業はこの制度を利用できません。株式を公開していないため、取引等の内容が開示されていないためです。

原則事業年度開始から3カ月以内は役員報酬を変更できる

役員報酬は、原則として事業年度開始から3カ月以内に決定または変更しなければなりません。この期間内に株主総会を開催し、役員報酬の金額を決議する必要があります。

例えば、事業年度が4月に始まる場合、6月末までに変更手続きを完了させることが求められます。もしこの期間を過ぎて役員報酬を変更した場合、特別な理由がない限り、損金計上が認められません。

したがって、役員報酬の見直しはこの3カ月以内に行うことが重要です。また、新規法人の場合は設立日から2カ月以内に役員報酬を決定する必要があります。

役員報酬を変更する際の提出書類には、必要に応じ下記のものが挙げられます。

- 総会議事録または同意書(合同会社の場合)

- 被保険者報酬月額変更届

- 賃金台帳

- 源泉徴収簿 など

役員報酬の増額が可能なタイミング

ここでは、役員報酬の増額が可能なタイミングとして、次の2つを紹介します。

- 新たに役員が就任したタイミング

- 役員が昇格したタイミング

以下で見ていきましょう。

新たに役員が就任したタイミング

新たに役員が就任した場合、役員報酬の増額が可能です。例えば、事業年度の途中で従業員が役員に昇格したり、外部から新たな役員を迎え入れたりするケースが該当します。

この際、役員報酬の総額が株主総会で定めた金額を超える場合は、臨時株主総会を開催して再度決議する必要があります。また、議事録を作成し保管することも重要です。

これにより、将来的な税務調査に備えられます。役員の就任に伴う報酬の変更は、適切な手続きを経て行いましょう。

役員が昇格したタイミング

役員が昇格した際には、役員報酬の増額が可能です。

例えば、常務取締役が専務取締役に昇格するケースなど、業務の責任が増えることが条件となります。

ただし、増額分が株主総会で決定された役員報酬の総額を超える場合は、上述の通り臨時株主総会を開催して再度の決議や議事録作成などが必要です。

また、増額分の報酬は過度に高くないことが条件です。昇格に伴う報酬の見直しは、企業の透明性を保つためにも慎重に行う必要があります。

役員報酬の減額が可能なタイミング

ここでは、役員報酬の減額が可能なタイミングとして、次の2つを紹介します。

- 業績が悪化したタイミング

- 役員の立場が降格したタイミング

以下で見ていきましょう。

業績が悪化したタイミング

会社の業績が悪化した場合、役員報酬を減額することが可能です。この減額は、株主や債権者、取引先などの利害関係者に影響を及ぼす状況が客観的に認められるときに限ります。

新型コロナウイルスによる業績の悪化や企業の不祥事による行政処分などが該当します。また、役員の賞与にあたる事前確定届出給与についても、業績悪化を理由に減額できますが、この場合は所轄の税務署への届出が必要です。

業績悪化に伴う役員報酬の見直しは、企業の経営責任を果たすためにも重要な措置といえます。

役員の立場が降格したタイミング

役員の立場が降格した場合、役員報酬の減額が可能です。例えば、社長から副社長に降格した場合などが該当します。役員のランクが下がることで、支払う報酬も減少するため、このタイミングでの減額が適用されます。

役員報酬は税金を納めなくてはならない

役員報酬は従業員の給与と同様に「給与所得」として税法上で扱われ、給与所得に対する課税の仕組みが適用されます。

具体的には、毎月の役員報酬から所得税と住民税が徴収され、健康保険料や厚生年金保険料などの社会保険料も天引きされます。

これは一般従業員の給与と同じ扱いで、役員に支払われる報酬の手取り額は、これらの税金や保険料が差し引かれた後の金額です。このように、役員報酬にも一般の給与所得者と同様の納税義務が課せられています。

役員報酬と確定申告について

役員報酬は、給与所得に該当し年末調整するため、原則として確定申告する必要はありません。

ただし、以下の場合には確定申告が必要になる可能性があります。

2カ所以上から役員報酬を受け取っている

複数の事業所から報酬を得ている役員は、原則として確定申告が必要です。

これは、各事業所で個別に源泉徴収が行われることで、1つの事業所から同額の報酬を得る場合と比べて所得税が過少となるためです。

従業員給与と役員報酬を別々の事業所から受け取る場合も、複数箇所からの収入として扱われます。

なお、年末調整は1カ所でしか実施できないことも、確定申告が必要となる理由の1つです。

ただし、従たる給与とその他の所得の合計が20万円以下の場合や、給与所得から所得控除を差し引いた金額が150万円以下かつ、給与と退職所得を除くその他の所得が20万円以下の場合は、確定申告が不要となります。

規定の条件に当てはまる

以下の条件に1つでも該当する場合は、確定申告が必要となります。

- 給与等の年間収入が2,000万円を超える場合

- 1カ所からの給与所得者で、給与・退職所得以外の所得が20万円を超える場合

- 同族会社の役員で、給与以外に貸付金利子や資産賃貸料を受け取っている場合

- 退職所得の税額が源泉徴収額を上回る場合

- 源泉徴収義務のない者から給与を受け取っている場合

- 災害減免法により源泉徴収の猶予を受けている場合

役員は自身の状況を確認し、適切に申告してください。

まとめ

役員報酬は、会社の利益や役員の職務内容に応じて設定され、税務上の扱いも重要です。適正な報酬額を設定して必要な手続きを踏むことで、税務リスクを回避し、会社の健全な運営につながります。

役員報酬の決め方や変更のタイミングについて理解を深め、適切な管理を行いましょう。

また、企業の人材不足にはスキマバイト「タイミー」への求人掲載も検討してみてください。最短で即日で希望の人材とのマッチングも可能です。興味のある方は、こちらからサービス資料を無料でダウンロードできます。