借り上げ社宅とは?メリット・デメリットなど分かりやすく解説

こんにちは。スキマバイト募集サービス「タイミー」ライターチームです。

借り上げ社宅制度は、企業が社員に提供する住居支援の一環であり、採用活動でもアピールポイントになる福利厚生です。しかし、社有社宅や住居手当との違いが分かりにくいと感じる方も多いのではないでしょうか。

この記事では、社有社宅や住宅手当との違いから、借り上げ社宅のメリット・デメリット、導入時のポイントなどを分かりやすく解説します。ぜひ参考にしてみてください。

目次[非表示]

- 1.借り上げ社宅とは

- 2.借り上げ社宅のメリット

- 2.1.社員側のメリット

- 2.1.1.家を借りるのに時間や手間がかからない社員側のメリットとしてまず挙げられるのが、住まい探しにかかる時間や手間を大幅に削減できることです。

- 2.1.2.個人で契約するよりも家賃が安くなる

- 2.1.3.税金の負担が減る

- 2.2.企業側のメリット

- 2.2.1.管理の必要がない

- 2.2.2.節税効果がある

- 2.2.3.福利厚生としてPRできる

- 3.借り上げ社宅のデメリット

- 3.1.社員側のデメリット

- 3.1.1.物件を好きに選べないことがある

- 3.1.2.年金や失業保険の金額が減る可能性がある

- 3.2.企業側のデメリット

- 3.2.1.コストがかかる

- 3.2.2.人事業務・経理業務が増える

- 4.企業が借り上げ社宅制度を導入する際の注意点

- 5.借り上げ社宅に関するよくある質問

- 6.まとめ

借り上げ社宅とは

借り上げ社宅とは、企業が賃貸契約を結んだ物件を社員に住まいとして提供する福利厚生の一種です。企業が物件を選定するケースもありますが、社員が希望する物件を企業が借り上げる形で契約・手続きを行う場合もあります。

借り上げ社宅制度は全国に拠点があり、社員の異動・転勤が頻繁に行われる企業や、海外で事業展開している企業でよく導入されています。

また、借り上げ社宅と似た制度として「寮」がありますが、これら2つの制度の区別は企業ごとに異なり、法的に明確な基準は定められていません。ただし、多くの企業では単身者向けの住居を「寮」、家族が同伴できる住居を「社宅」と使い分けているようです。

借り上げ社宅・社有社宅・住宅手当の違い

住宅に関わる福利厚生は、借り上げ社宅の他にも「社有社宅」や「住宅手当」といったものがあります。

以下の表で3つの制度の違いをまとめました。

借り上げ社宅 | 社有社宅 | 住宅手当 | |

制度の仕組み | 企業が賃貸物件を契約し、社員に提供 | 企業が所有する物件を社員に提供 | 社員が賃貸物件を契約し、企業が手当を支給 |

管理責任 | 賃貸契約先 | 企業 | 賃貸契約先 |

税制上の取り扱い | 非課税(一定の条件あり) | 非課税(一定の条件あり) | 課税対象 |

柔軟性 | 希望の物件を選べる可能性がある | 特定の物件のみ | 自由に物件を選べる |

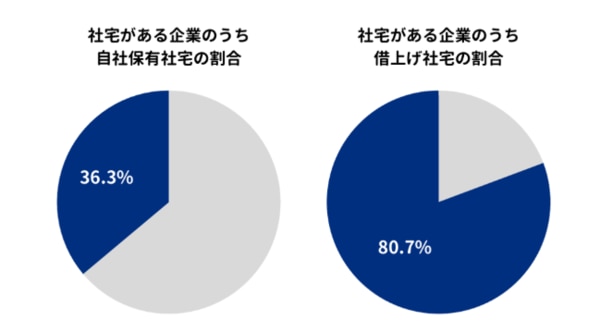

近年は、社員満足度を高める福利厚生として「借り上げ社宅制度」の導入が進んでいます。人事院の調査「民間企業の勤務条件制度(令和4年調査結果)」によれば、社宅を持つ企業のうち、社有社宅を利用している企業が36.3%であるのに対し、借り上げ社宅を利用している企業は80.7%に上ります。

出典:人事院「民間企業の勤務条件制度(令和4年調査結果)」より作成

この調査は複数回答ができるため、両方の社宅形態を導入している企業も含まれますが、借り上げ社宅の方が2倍以上と高い普及率であることが分かります。

借り上げ社宅のメリット

借り上げ社宅にはどのようなメリットがあるのでしょうか。ここからは、借り上げ社宅を導入することによる社員側・企業側のメリットをそれぞれ見ていきましょう。

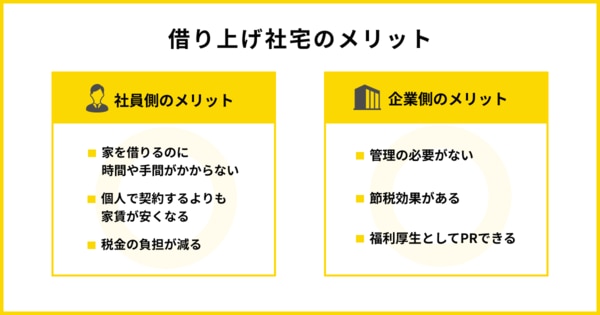

社員側のメリット

家を借りるのに時間や手間がかからない

社員側のメリットとしてまず挙げられるのが、住まい探しにかかる時間や手間を大幅に削減できることです。

通常、賃貸物件を契約するには、不動産会社との交渉や物件の選定、契約手続き、さらに敷金や礼金の支払いなどが必要です。特に転勤や入社のタイミングでは、引っ越しや業務の引き継ぎなどやらなければならないことが多く、物件探しまで手が回らないことも少なくありません。

しかし、借り上げ社宅制度を利用する場合、企業が事前に物件を契約し、入居準備まで整えてくれることから、社員は煩雑な手続きを気にせず入居できます。また、家賃の支払いも企業が行うため、支払い手続きや専用口座の準備も不要です。

個人で契約するよりも家賃が安くなる

個人で賃貸契約を結ぶ場合に比べて、家賃負担を軽減できるケースが多い点も社員側のメリットの1つです。

企業が借り上げ社宅を提供する際、企業側が一部の家賃を補助することが一般的で、社員は残りの自己負担分のみを支払います。また、企業が一括で契約するため、法人契約による割引や契約交渉が行われ、通常よりも優遇された条件で住居を利用できる可能性もあるでしょう。

仮に都心の高額な賃貸エリアであっても、借り上げ社宅であれば会社の補助によって負担が抑えられ、社員にとって大きな経済的メリットになります。

税金の負担が減る

借り上げ社宅を利用することで、社員の税金負担が軽減されることもメリットといえます。

例えば、月5万円を住宅手当として支給された場合、この手当は給与の一部として扱われるため、所得税や住民税の課税対象です。一方で借り上げ社宅では、給与から家賃の一部(ここでは5万円)が天引きされる形となることから、手取りは減りますが、その分、住民税や社会保険料の計算の基礎となる所得額が減少し、結果的に税金が少なくなるのです。

家賃を自分で支払うよりも、会社が負担してくれる分、所得が減ることで税負担が軽減されるという仕組みです。

企業側のメリット

管理の必要がない

借り上げ社宅を導入することによる企業側のメリットは、自社で物件を保有する場合に比べて管理負担を大幅に軽減できることです。

社有社宅の場合、老朽化による修繕やリフォームにかかる費用は企業負担となり、外壁補修や大規模な改修工事ともなると相当な出費を伴います。こうした維持コストは建物の経年劣化とともに増えていくため、長期的な負担につながります。

一方で借り上げ社宅であれば、物件の契約期間が終わったタイミングで新しい物件に切り替えることができ、老朽化や物件の維持費を気にする必要がありません。

節税効果がある

借り上げ社宅制度には、企業にとって節税効果が期待できるメリットもあります。社宅賃料の企業負担分は、福利厚生費として経費計上できるため、企業の課税対象額を減らし、結果として法人税の負担軽減につながります。

また、既に説明した通り、借り上げ社宅では社員の社会保険料負担も下がります。社員の社会保険料が減るということは、同時に企業が負担する社会保険料も減り、結果的に企業側にも節税効果が生まれるというわけです。

福利厚生としてPRできる

借り上げ社宅制度の導入は、求人時に福利厚生の一環として企業の魅力を伝える手段にもなります。借り上げ社宅のような住居支援があることで、社員の生活基盤をしっかり支援する企業であると印象づけられることから、優秀な人材の採用がしやすくなります。

少子化に伴う人口減少で人材確保が難しい現状を考慮すると、他社と差別化し、採用活動を有利に進めるためにも、借り上げ社宅の導入は有力な選択肢といえるでしょう。

また、現職の社員にとっても、住居費や税負担が軽減されて働きやすい環境が整い、モチベーションや企業への愛着が高まる効果も期待できます。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

借り上げ社宅のデメリット

借り上げ社宅の導入にはいくつかのデメリットも存在します。ここからは、社員側・企業側それぞれのデメリットを見ていきましょう。

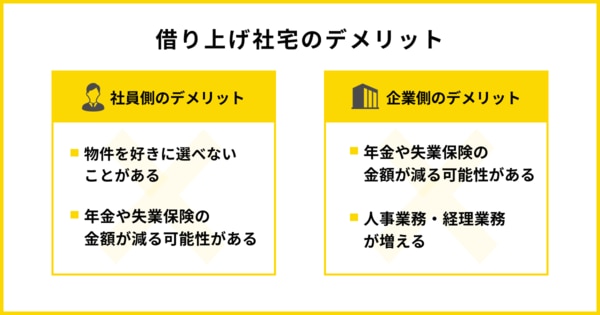

社員側のデメリット

物件を好きに選べないことがある

借り上げ社宅制度では、あらかじめ企業が契約している物件の中から選ばなければならないことも多く、個々の社員が好きに物件を選べるとは限りません。

企業のコストや契約条件に合致した物件が指定されることが一般的なため、立地や間取り、設備などが自分の希望と合わない場合もあるでしょう。借り上げ社宅の利用に際しては、ある程度の住環境に対する妥協が必要となることをあらかじめ理解しておくことが重要です。

年金や失業保険の金額が減る可能性がある

借り上げ社宅の利用により、将来受け取る年金や失業保険の給付額が低くなる可能性があることも、社員側のデメリットの1つです。

借り上げ社宅の家賃補助は通常、所得として計上されないため、年金や失業保険の基準となる「標準報酬月額」に反映されません。したがって、短期的には家賃の負担が軽減されるというメリットがありますが、長期的に見れば、老後や失業時の収入が減少するリスクがある点に注意が必要です。

社員にとっては、将来の生活設計にも影響を与える可能性があるでしょう。借り上げ社宅を利用する際には、このような制度の仕組みを理解しておくことが大切です。

企業側のデメリット

コストがかかる

借り上げ社宅制度を導入することで、企業には継続的なコストが発生します。複数の社員に社宅を提供する場合、毎月の家賃負担がかさむ上、社員の異動や転勤に伴う初期費用も増えることがあるため、総額が予想を超えるケースも少なくありません。

また、借り上げ社宅のデメリットが顕著に現れるのは、社員が退職した場合です。退職者には社宅を提供し続けることができません。即座に退去を求めることになりますが、契約を短期で解約することになる場合には違約金が発生する場合もあります。

多くの借上げ契約は長期契約を前提としているため、契約期間内に社員がいなくなった際には、違約金を支払うか、もしくは空き室状態のまま家賃を支払い続けるかの選択に迫られるでしょう。

人事業務・経理業務が増える

借り上げ社宅の導入によって、人事や経理部門の業務量が増えることも企業側のデメリットです。借り上げ社宅は「企業が賃貸契約を結んだ物件を社員に住まいとして提供する」という形態のため、企業は入居から退去までの各過程で発生するさまざまな事務処理を担う必要があります。

【各過程で発生する手続き】

- 入居時:物件への申込み、契約書の手配・確認など

- 毎月:家賃の支払い、給与所得控除など

- 毎年:税務署への支払調書の作成、契約の更新など

- 退去時:退去申請の受付、解約通知など

こうした管理業務は日常業務と並行して行われるため、担当者の負担が大きくなることも少なくありません。借り上げ社宅を導入する際には、管理を効率化するシステムやアウトソーシングの利用も含め、どのように業務を管理するかを検討しておく必要があります。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

企業が借り上げ社宅制度を導入する際の注意点

企業が借り上げ社宅制度を導入する際には、いくつか注意すべきポイントがあります。以下で詳しく見ていきましょう。

あらかじめ規定やルールを明確化しておく

1つ目は、借り上げ社宅を導入する際に、あらかじめ規定やルールを整備しておくことです。企業が提供する住居とはいえ、実際に生活するのは社員です。利用上のルールを曖昧にしていると、トラブルに発展するリスクが高まります。

場合によっては、入退去に関する手続きがスムーズに進まず、業務に支障をきたす恐れもあるため注意しましょう。特に以下の項目については、入居する社員が安心して利用できるよう、明確な基準を設けておくことが重要です。

- 入居者の条件

- 賃料負担の割合

- 会社からの距離制限

- 間取りの条件

- 入居可能期間

- 退職時の対応

- その他の費用の取り扱い

家賃を無償にすると企業・社員双方の負担が大きくなる

2つ目は、借り上げ社宅を無償で提供する場合の税負担に関する注意点です。無償で住まいを提供すると、社員が得る「賃貸料相当額」が給与と見なされ、所得税や住民税に加え、社会保険料も増え、結果的に企業・社員双方の負担増につながります。これを避けるためには、社員から一定の家賃を徴収しなくてはなりません。

具体的には、国税庁が定める「賃貸料相当額」の50%以上の金額を社員から受け取ることです。この条件を満たせば、社員が負担する家賃と賃貸料相当額の差額は給与所得とはみなされず、会社の経費として処理できるため、課税対象から外れます。

「賃貸料相当額」は、以下の3つの項目の合計で計算されます。

- その年度の建物の固定資産税の課税標準額×0.2%

- 12円×建物の総床面積(平方メートル)÷3.3

- その年度の敷地の固定資産税の課税標準額×0.22%

参考:国税庁「No.2597 使用人に社宅や寮などを貸したとき」

審査に落ちる可能性がある

2つ目は、法人契約でも入居審査に落ちる可能性がある点です。

法人契約の審査では、会社の事業年数、従業員数、資本金や売上高などが審査基準としてチェックされます。一般的には、法人契約は個人契約に比べて信頼性が高いと見なされ、審査に通りやすい傾向にありますが、必ずしも全ての企業が承認されるわけではありません。

例えば、設立間もない企業や売上が安定していない企業は、社会的な信頼度が低く、倒産リスクが高いと判断されることから審査に落ちる可能性があるでしょう。このようなリスクを理解し、事前に審査基準に合う物件を検討することが大切です。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

借り上げ社宅に関するよくある質問

ここからは、家賃の相場や経費処理の方法、契約時の注意点など、借り上げ社宅に関するよくある質問に回答していきます。

借り上げ社宅の家賃の相場はいくら?

借り上げ社宅の家賃相場は、企業ごとの予算や物件の所在地によって異なるため、具体的な金額は一概に言えません。ただし、一般的には周辺の家賃相場の半額程度を目安とし、社員の負担割合は10〜20%とされることが多いようです。

なお、「企業が借り上げ社宅制度を導入する際の注意点」の項目でも伝えましたが、所得税や社会保険料の負担軽減を図るには、家賃負担額が非課税とされる基準を満たしているかも確認が必要です。社員の家賃負担が少な過ぎると給与とみなされ、課税対象になります。家賃設定は慎重に行ってください。

借り上げ社宅は経費にできる?勘定項目は?

借り上げ社宅制度は、社員から賃貸料相当額の50%以上を徴収することで、企業負担分を「福利厚生費」として経費計上することが可能です。

なお、福利厚生費には、法律で義務づけられている「法定福利費」と、企業が任意で提供する「法定外福利費」があります。社宅に関わる費用は「法定外福利費」に分類されるため、計上時には勘定項目を間違えないようにしましょう。

借り上げ社宅の賃貸者契約を結ぶのは会社?従業員?

借り上げ社宅制度を適用するためには、企業が賃貸借契約を結ぶことが条件です。社員が個人名義で契約をした物件については、企業が一部家賃を負担している場合でも、借り上げ社宅とは認められません。

また、敷金や礼金、火災保険料などの費用も企業が負担する必要があり、社員がこれらを支払っている場合、法人契約と見なされない可能性があります。万一、借り上げ社宅として認められない場合、企業が負担した家賃分が給与として課税対象になるので注意してください。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

まとめ

本記事では、借り上げ社宅のメリット・デメリット、社有社宅や住宅手当との違い、導入時のポイントなどを詳しく解説しました。

借り上げ社宅は、企業が任意で導入する福利厚生制度で、社員の負担額も企業ごとに異なります。従業員満足度や節税効果が期待できる一方で、導入には明確なルール設定が欠かせません。思わぬトラブルを防ぐためにも、事前に会社と社員の負担割合を定め、社内規定を整備してから運用を開始しましょう。

なお、できるだけ採用に要する手間やコストを抑えたい場合は、スキマバイト「タイミー」の利用がおすすめです。

タイミーなら従来必要だった採用プロセスが短縮され、効率的な人材確保が可能になります。タイミーの料金やサービスの詳細について気になる方は、「お問合せフォーム」から連絡してみてください。