年末調整の書類リスト|書き方やいつ届くかなど分かりやすく解説

こんにちは。スキマバイト募集サービス「タイミー」ライターチームです。

年末調整は、企業の経理担当者にとって重要な業務の1つです。従業員の所得税の過不足を調整し、適切な金額を税務署に納めるための手続きであり、多くの書類を取り扱わなければなりません。また、従業員から提出される書類と企業が税務署や市区町村に提出する書類があり、書類管理も重要です。

本記事では、年末調整の基本的な概要や必要な書類リスト、書類の書き方や提出先など、経理担当者が知っておきたいポイントを詳しく解説します。

目次[非表示]

- 1.年末調整とは

- 1.1.年末調整と確定申告の違い

- 1.2.年末調整の対象となる人

- 2.年末調整の書類リスト

- 3.【従業員から企業】年末調整の書類とそれぞれの書き方

- 3.1.扶養控除等(異動)申告書

- 3.2.保険料控除申告書

- 3.3.基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書

- 3.4.住宅借入金等特別控除申告書と残高証明書

- 3.5.源泉徴収票

- 4.【企業から税務署】年末調整の書類とそれぞれの書き方

- 4.1.給与所得の源泉徴収票等の法定調書合計表

- 4.2.源泉徴収票

- 4.3.不動産の使用料等の支払調書

- 4.4.報酬、料金、契約金及び賞金の支払調書

- 4.5.不動産等の売買又は貸付けのあっせん手数料の支払調書

- 4.6.不動産等の譲受けの対価の支払調書

- 4.7.給与支払報告書(総括表)

- 4.8.給与支払報告書(個人別明細書)

- 5.年末調整しないとどうなるのか

- 6.年末調整に関するよくある質問

- 7.まとめ

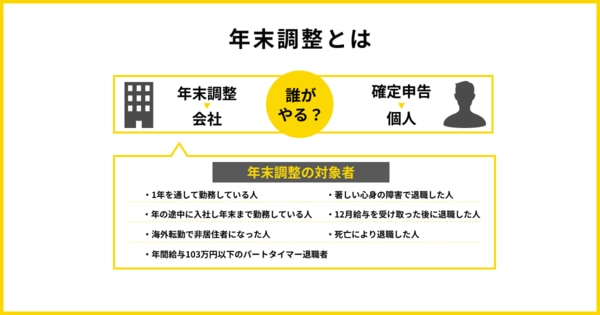

年末調整とは

年末調整とは、会社が従業員の年間所得税額を正確に計算し、毎月の給与やボーナスから天引きしている所得税の過不足を調整する手続きです。

給与から毎月源泉徴収される税額は、税額表に基づいた概算額であり、実際の納税額とは異なる場合があります。そのため、1年間の収入総額や各種控除を考慮して再計算し、正確な税額を確定する必要があるのです。この手続きを通じて、多く払い過ぎた分があれば還付され、不足があれば追加で徴収されることになります。

年末調整と確定申告の違い

年末調整と確定申告は、いずれも所得税に関する手続きですが、対象者や手続きの目的に違いがあります。

年末調整は、主に会社が給与所得者のために行う手続きで、1年間の源泉徴収額と実際の所得税額を調整し、不足分を徴収し、過剰分を還付します。一方、確定申告は、個人事業主や、給与以外の所得がある人が自分で行う手続きです。

年末調整は給与所得のみが対象であるため、給与所得以外に副収入や不動産収入などがある場合には、年末調整だけでは納税額の確定ができません。したがって、これらの所得を含めて年間の税額を最終的に確定するために、個人が税務署に申告する必要があります。

また、医療費控除やふるさと納税の寄付金控除など、年末調整では適用できない控除もあり、これらの控除を受ける場合には、給与所得者でも別途確定申告が必要です。

年末調整の対象となる人

年末調整は、正社員や契約社員、パートやアルバイトといった雇用形態にかかわらず、「給与所得者の扶養控除等(異動)申告書」を会社に提出している全ての給与所得者が対象です。

年末調整の対象者となる条件は次の通りです。

- 1年を通して会社に勤務している人

- 年の中途で就職し年末まで勤務している人

- 海外支店などに転勤したなどの理由により非居住者となった人

- 死亡によって退職した人

- 著しい心身の障害で退職した人

- 12月に支給されるべき給与などの支払いを受けた後に退職した人

- パートタイマーとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が103万円以下である人

参考:国税庁「No.2665 年末調整の対象となる人」

なお、上記のうち3〜7に該当する場合は、年末調整を年末ではなく「退職時」に行う点に注意が必要です。

年末調整の書類リスト

年末調整に必要な書類は、従業員から企業に提出するものや、企業から税務署・市区町村に提出するものなど、種類が多岐にわたります。

以下で、各書類の提出者と提出先を分かりやすくまとめました。

書類名 | 提出者 | 提出先 |

扶養控除等(異動)申告書 | 従業員 | 企業 |

保険料控除申告書 | ||

基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書 | ||

住宅借入金等特別控除申告書と残高証明書 | ||

源泉徴収票(年の途中で入社した場合) | ||

給与所得の源泉徴収票等の法定調書合計表 | 企業 | 税務署 |

源泉徴収票 | ||

不動産の使用料等の支払調書 | ||

報酬、料金、契約金及び賞金の支払調書 | ||

不動産等の売買又は貸付けのあっせん手数料の支払調書 | ||

不動産等の譲受けの対価の支払調書 | ||

給与支払報告書(総括表) | 市区町村 | |

給与支払報告書(個人別明細書) |

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

【従業員から企業】年末調整の書類とそれぞれの書き方

年末調整で従業員が企業に提出する書類には、扶養控除等(異動)申告書、保険料控除申告書、基礎控除申告書など、複数の書類があります。各種控除を受けるためにも、正確に記入し、記載漏れや誤記がないようにしましょう。

ここからは、それぞれの書類の内容や記入項目について詳しく解説します。

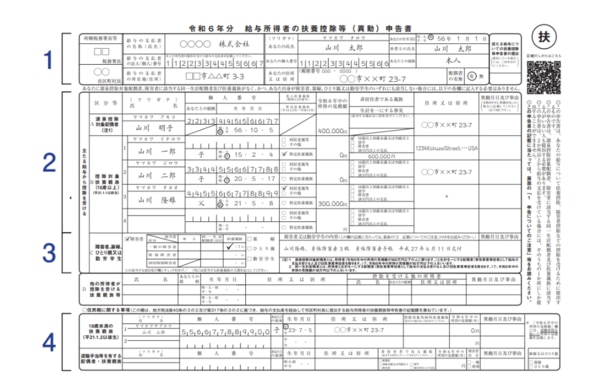

扶養控除等(異動)申告書

「扶養控除等(異動)申告書」は、年末調整で従業員が扶養している親族の情報を申告するための書類です。2021年からは住民税の「給与所得者の扶養親族申告書」と統合され、1つの様式で記入する形式に変わりました。

この申告書を通して、源泉控除対象配偶者控除や扶養控除、障害者控除が受けられるかどうかを確認することから、源泉控除対象配偶者や扶養親族の有無にかかわらず全従業員が記入し、企業へ提出しなければなりません。

申告書には以下4つ項目を記入します。

- 給与所得者の氏名や住所、給与の支払者に関する情報

- 扶養控除等を受ける配偶者や扶養親族の情報

- 障害者、寡婦、ひとり親、勤労学生に該当するかどうか

- 同じ世帯の他の所得者と扶養親族を分けて控除を受けている場合に、その扶養親族などの情報

画像:国税庁「令和6年分 給与所得者の扶養控除等(異動)申告書(記入例)」

参考:国税庁「A2-1 給与所得者の扶養控除等の(異動)申告」

扶養控除申告書の書き方や配偶者特別控除について詳しく知りたい方は、以下の記事も併せてチェックしてみてください。

「【令和6年】扶養控除申告書が必要な人・必要ない人一覧|記入例も」

「税法上の扶養とは?配偶者特別控除についてもわかりやすく解説」

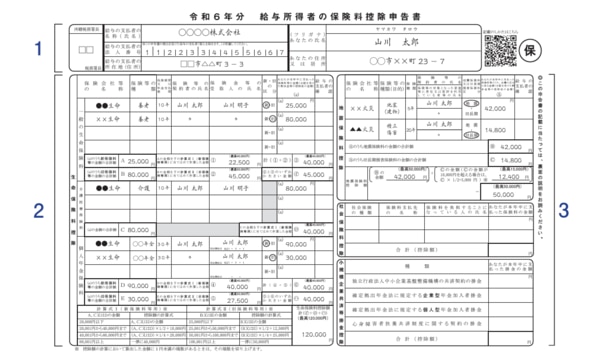

保険料控除申告書

「保険料控除申告書」は、生命保険や地震保険などに加入している場合に、支払った保険料に応じた所得控除を受けるための申告書です。保険料控除を適用することで、所得税の負担が軽減されます。

記入が必要な項目は、以下の4つです。

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除

- 小規模企業共済等掛金控除

毎月の給与から天引きされている健康保険料や介護保険料はすでに会社で処理されており、この申告書に記入する必要はありません。

また、生命保険料控除や地震保険料控除には、それぞれ控除できる金額の上限が定められています。そのため、申告書に記載されている計算式に従って、控除額を正確に計算する作業が必要です。

一方、社会保険料控除や小規模企業共済等掛金控除については、支払った金額がそのまま控除額となるので、支払額を記入して問題ありません。

画像:国税庁「令和6年分 給与所得者の保険料控除申告書(記入例)」

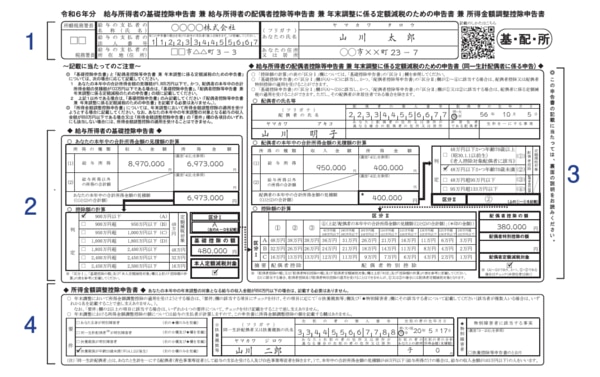

基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書

「基礎控除申告書兼配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書」は、基礎控除、配偶者控除および所得金額調整控除に関する情報をまとめて申告する書類です。

ほとんどの従業員が基礎控除の適用対象となるため、基本的には提出が必須ですが、年間の合計所得が2,500万円を超える場合には基礎控除が受けられません。

書き方は、最上部(画像①)に基本情報を、「給与所得者の基礎控除申請書(画像②)」の欄に合計所得金額の見積額や控除額などを記入します。また、配偶者控除もしくは配偶者特別控除の対象者は「給与所得者の配偶者控除等申告書(画像③)」に、所得金額調整控除の対象者は「給与所得者の所得金額調整控除申告書(画像④)」の欄に必要事項を記入しましょう。

画像:国税庁「令和6年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 年末調整に係る定額減税のための申告書 兼 所得金額調整控除申告書(記入例)」

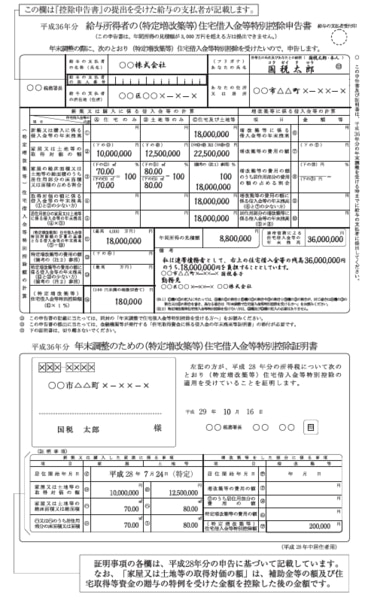

住宅借入金等特別控除申告書と残高証明書

「住宅借入金等特別控除申告書」と「住宅取得資金に係る借入金の年末残高等証明書」は、住宅ローンを利用してマイホームを購入した従業員が、住宅ローン控除(住宅借入金等特別控除)を受けるために提出する書類です。住宅ローン控除を受けるには、居住開始の翌年に確定申告が必要ですが、2年目以降は年末調整で適用できます。

初年度の確定申告を済ませると、税務署から「年末調整のための(特定増改築等)住宅借入金等特別控除証明書兼給与所得者の(特定増改築等)住宅借入金等特別控除申告書」が送付されます。これを受け取った従業員は、年末調整時にこの書類と、金融機関から発行される「住宅取得資金に係る借入金の年末残高等証明書」の金額が合っているのかをよく確認し、必要事項を記入の上、企業に提出します。

申告書に記載する内容は、マイホームへの入居年度によっても異なるので、詳しくは国税庁「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書(記入例)」を参考にしてください。

画像:国税庁「給与所得者の(特定増改築等)住宅借入金等特別控除申告書兼(特定増改築等)住宅借入金等特別控除計算明細書(記入例)」

源泉徴収票

年の途中で他の企業から転職してきた従業員やアルバイトをしていた新入社員が年末調整を受ける際には、前の勤務先(アルバイト先)から交付された「源泉徴収票」を提出してもらう必要があります。この源泉徴収票には、転職前の収入と源泉徴収された所得税額が記載されており、現勤務先と前職での収入を合算して年末調整を行うために用いられます。

従業員が源泉徴収票を提出しない場合、企業は前職の所得や税額を考慮に入れることができず、正確な年末調整ができません。企業は該当する従業員に対し、できるだけ早いタイミングで提出を促しておくことが大切です。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

【企業から税務署】年末調整の書類とそれぞれの書き方

年末調整の完了後、企業は税務署に対して従業員の所得や税額に関する書類を提出する必要があります。ここからは、企業から税務署に提出する書類の内容や記入項目を1つずつ確認していきましょう。

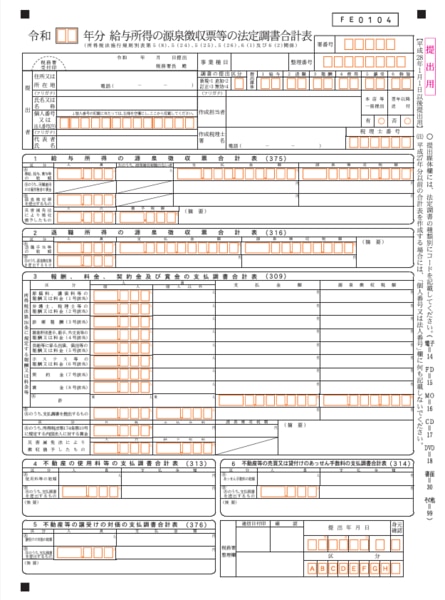

給与所得の源泉徴収票等の法定調書合計表

「給与所得の源泉徴収票等の法定調書合計表」は、源泉徴収票や支払調書などの法定調書と一緒に提出する書類です。従業員に給与を支払っている企業は、この法定調書合計表を必ず作成して添付しなければなりません。

給与所得の源泉徴収票等の法定調書合計表には以下6つの項目が設けられており、該当する項目に必要事項を記入します。

- 給与所得の源泉徴収票合計表

- 退職所得の源泉徴収票合計表

- 報酬、料金、契約金及び賞金の支払調書合計表

- 不動産の使用料等の支払調書合計表

- 不動産等の譲受けの対価の支払調書合計表

- 不動産等の売買又は貸付けのあっせん手数料の支払調書合計表

画像:国税庁「令和 年分 給与所得の源泉徴収票等の法定調書合計表」

参考:国税庁「F1-1 給与所得の源泉徴収票(同合計表)」

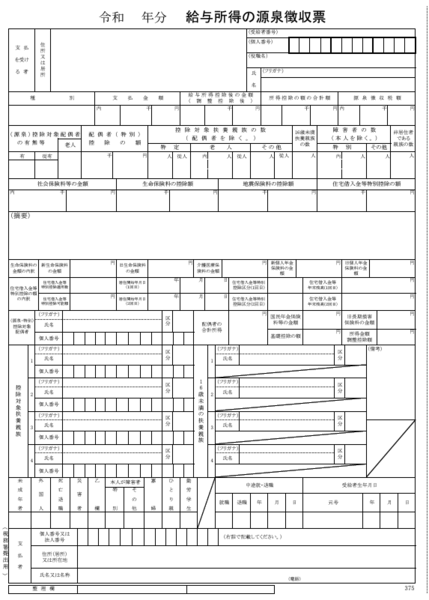

源泉徴収票

「源泉徴収票」は、その年の1月1日から12月31日までに企業が従業員に支払った給与総額と、それに対して源泉徴収した所得税額などを記入する書類です。年末調整が完了したタイミング、あるいは退職者が出た場合は退職日から1カ月以内のタイミングでの作成が義務付けられています。

源泉徴収票に記載する主な項目は、以下の8つです。

- 支払金額

- 給与所得控除後の金額

- 所得控除額の合計額

- 源泉徴収税額

- 控除対象配偶者の有無等/配偶者(特別)控除の額

- 控除対象扶養親族の数

- 社会保険料等の金額

- 生命保険料の控除額/地震保険料の控除額/住宅借入金等特別控除の額

画像:国税庁「令和6年分の源泉徴収票」

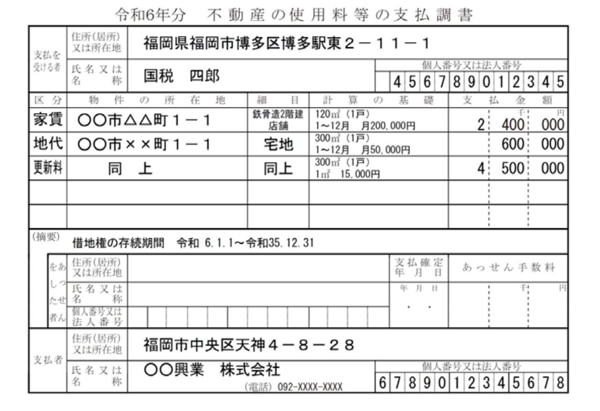

不動産の使用料等の支払調書

「不動産の使用料等の支払調書」は、企業が支払った不動産に関する賃料や使用料を税務署に提出するための書類です。賃貸物件の賃料や使用料の他、地代や礼金、契約期間満了時の更新料・増改築費、名義書換料などの支払いが発生した場合は書類の提出が必要です。ただし、同一の賃貸人に対する年間支払額の合計が15万円を超えない場合は、提出の必要はありません。

この支払調書には、主に以下の内容を記入します。

- 区分

- 物件の所在地

- 細目

- 計算の基礎

- 支払金額

- 支払者および支払いを受ける者の住所・氏名

※同一人に対して家賃、地代、更新料を支払っている場合の例

画像:国税庁「令和6年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」

参考:国税庁「No.7441「不動産の使用料等の支払調書」の提出範囲等」

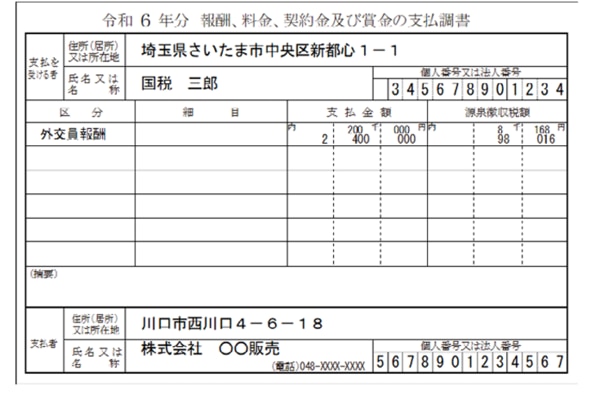

報酬、料金、契約金及び賞金の支払調書

「報酬、料金、契約金及び賞金の支払調書」は、企業が弁護士、税理士、フリーランスなどに支払った源泉徴収対象の報酬について税務署に報告するための書類です。

通常この書類は、同じ相手に対して年間5万円を超える報酬を支払った場合に提出が必要です。ただし、報酬を支払う相手や種類によって、提出基準となる金額が異なる場合があります。

例えば、外交員や集金人に対する報酬、広告宣伝用の賞金については、支払金額が50万円を超えない限り提出義務はありません。ただし、支払調書を提出しない場合でも、その金額は「法定調書合計表」に集計して記載する必要があるため、注意してください。

なお、この支払調書には主に以下の内容を記入します。

- 区分

- 細目

- 支払金額

- 源泉徴収税額

- 支払者および支払いを受ける者の住所・氏名

※外交員報酬を次のように支払っている場合の例

1.1月から12月までの報酬の支払総額が240万円(給与などの支払金額なし)。

2.1のうち、支払調書作成日現在において未払の報酬の合計金額が20万円。

画像:国税庁「令和6年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」

参考:国税庁「No.7431「報酬、料金、契約金及び賞金の支払調書」の提出範囲と提出枚数等」

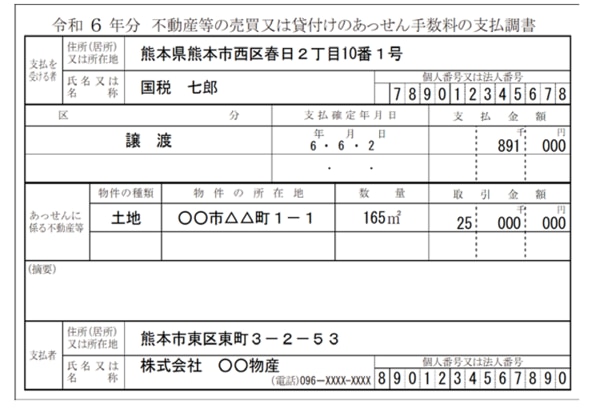

不動産等の売買又は貸付けのあっせん手数料の支払調書

「不動産等の売買又は貸付けのあっせん手数料の支払調書」は、不動産の売買または賃貸契約の仲介を行った事業者に支払った手数料について、企業が税務署に報告するための書類です。

この書類は原則として、年間を通じて同じ仲介業者に支払ったあっせん手数料の合計額が15万円を超えた場合に提出が必要です。ただし、前述した「不動産の使用料等の支払調書」を作成する際、「あっせんをした者」欄に必要事項を記入して提出する場合は、この支払調書の作成・提出を省略できます。

画像:国税庁「令和6年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」

参考:国税庁「No.7443「不動産等の売買又は貸付けのあっせん手数料の支払調書」の提出範囲等」

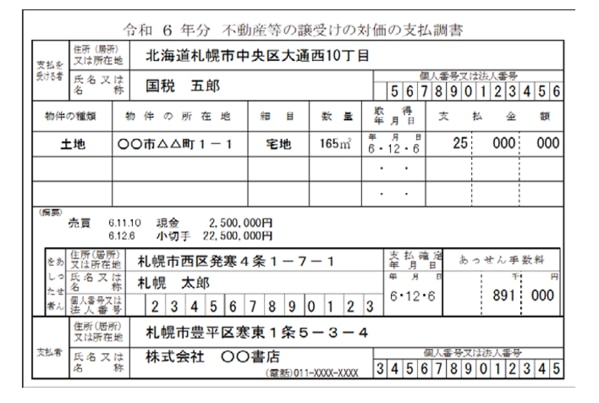

不動産等の譲受けの対価の支払調書

「不動産等の譲受けの対価の支払調書」は、土地や建物などの不動産を購入する際、その対価として支払った金額に関する情報を税務署に報告するための書類です。この書類は、年間で同じ相手に対して支払った金額の合計が100万円を超える場合に提出が必要とされています。

書類に記入する項目は以下の通りです。

- 物件の種類

- 物件の所在地

- 細目

- 数量

- 取得年月日

- 支払金額

- 支払者および支払いを受ける者の住所・氏名

なお、「不動産等の譲受け」には、通常の売買だけでなく、交換、競売、公売、収用、現物出資などによる取得も含まれる点に注意が必要です。

※土地の対価と土地の譲受けに伴い支払ったあっせん手数料を併記した場合の、支払調書の例

画像:国税庁「令和6年分 給与所得の源泉徴収票等の法定調書の作成と提出の手引」

参考:国税庁「No.7442「不動産等の譲受けの対価の支払調書」の提出範囲等」

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

【企業から市区町村】年末調整の書類とそれぞれの書き方

企業から市区町村に提出しなければならない書類には、どのようなものがあるのでしょうか。ここからは、住民税の計算に必要となる以下2つの書類について解説します。

- 給与支払報告書(総括表)

- 給与支払報告書(個人別明細書)

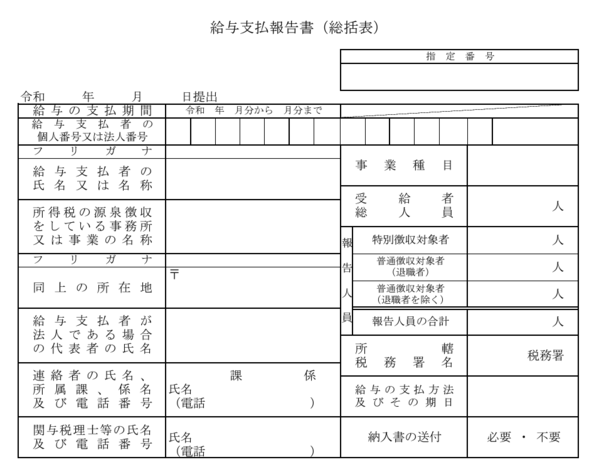

給与支払報告書(総括表)

「給与支払報告書(総括表)」は、事業者が1年間に各従業員に支払った給与の情報を市区町村に報告するための書類で、市区町村が住民税額を算定する際に使用されます。企業は、1月1日から12月31日までの間に従業員に支払った給与額を、翌年1月31日までに提出しなければなりません。

給与支払報告書は「総括表」と「個人別明細書」の2つの書類で構成されています。総括表は、個人別明細書の内容を市区町村ごとにまとめたもので、各市区町村に提出する個人別明細書の人数や、報告人員に含まれる退職者の人数などを記入します。

画像:総務省「給与支払報告書(総括表)」

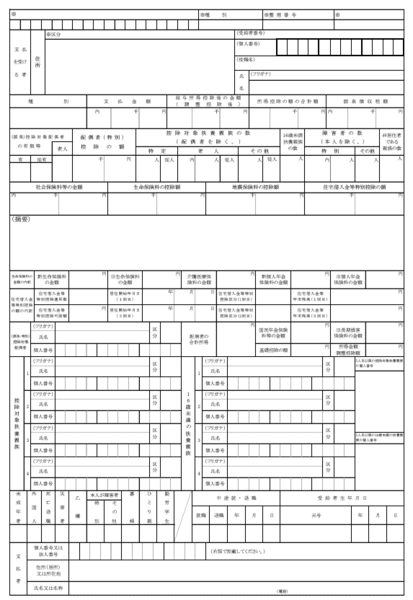

給与支払報告書(個人別明細書)

「給与支払報告書(個人別明細書)」は、給与の支払いを受ける従業員の個人情報が記された書類で、従業員1人につき1枚ずつ準備します。この書類に記入するのは、従業員の基本情報や年間の給与総額、源泉徴収額、社会保険料など、源泉徴収票に記入する内容とほとんど同じです。

ただし、提出先が異なり、源泉徴収票は事業者の所在地を管轄する税務署に提出するのに対し、給与支払報告書(個人別明細書)は従業員が居住する市区町村に提出します。

画像:総務省「給与支払報告書(総括表)」

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

年末調整しないとどうなるのか

年末調整を行わなかった場合、従業員は、過剰に納税した源泉所得税の還付を受けられなくなります。一般的に、従業員の毎月の給与から天引きされる所得税は概算であり、実際には年間の所得に対して過剰に納税しているケースがほとんどです。この過剰に納めた税金の還付を受けられなければ、当然ながら従業員に還付することもできません。従業員にとっては、本来戻ってくるはずのお金が戻ってこないことになり、損をしてしまいます。

また、企業が年末調整をしてくれなかった場合、従業員はその年度の所得税の清算を自分で行わなければならないため、確定申告が必要です。確定申告は準備や手続きが煩雑で、年末調整に比べて非常に手間がかかり、従業員への負担も増大します。企業としても、年末調整を行わないと従業員に負担をかけるだけでなく、労務管理上の責任を問われる可能性があるでしょう。

年末調整に関するよくある質問

ここからは、年末調整に関するよくある質問に回答していきます。

年末調整の用紙はどこでダウンロードできる?

年末調整に必要な用紙は、国税庁の公式サイト「各種申告書・記載例(扶養控除等申告書など)」のページからPDF形式でダウンロードできます。国税庁では毎年最新の用紙を提供しており、正確な書式を利用できるため、安心です。

企業の経理担当者は、該当の用紙を適切にダウンロードし、従業員へ配布または社内システムにアップロードするなど、年末調整の準備をスムーズに進めましょう。

自分で確定申告する場合に年末調整は必要ない?

確定申告をする予定がある場合でも、年末調整は企業を通して必ず行う必要があります。年末調整は企業が行う義務として法律で定められており、従業員が年末調整を「受けるか受けないか」を選択することはできません。

なかには、医療費控除や住宅ローン控除(初年度)、ふるさと納税による寄付金控除などの理由から従業員自身で確定申告を行うケースもありますが、その場合も、まず企業で年末調整を実施するのが原則です。

年末調整の書類の保存期間はいつまで?

企業には、年末調整に関する書類や帳簿を7年間保管することが義務付けられています。この保存期間のカウントは、年や事業年度の開始日ではなく、年末調整の提出期限の翌年1月10日から起算されます。

例えば、2024年分の年末調整に関連する書類であれば、2025年1月10日の翌日から7年間、すなわち2032年1月10日までの保管が必要です。また、この保管義務は、在籍中の従業員だけでなく、退職した従業員の年末調整書類にも適用されるため注意してください。

書類の保管方法については、紙媒体でもデータでも認められています。企業ごとに適した方法を選びましょう。

参考:国税庁「No.2503 給与所得者の扶養控除等申告書等の保存期間」

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

まとめ

本記事では、年末調整と確定申告の違いや年末調整の対象となる人、書類の書き方・提出先などを詳しく解説しました。

年末調整は、企業の経理担当者にとって重要な業務の1つであり、正確かつ漏れなく進めることが求められます。税務署や市区町村への提出書類も含めて、事前にしっかりと準備し、年末調整をスムーズに行いましょう。

なお、できるだけ採用に要する手間やコストを抑えたい場合は、スキマバイト「タイミー」の利用がおすすめです。

タイミーなら従来必要だった採用プロセスが短縮され、効率的な人材確保が可能になります。タイミーの料金やサービスの詳細について気になる方は、「お問合せフォーム」から連絡してみてください。