所得税の勘定科目は源泉徴収の預り金?仕訳の方法などを分かりやすく解説

こんにちは。スキマバイト募集サービス「タイミー」ライターチームです。

この記事では、源泉所得税勘定科目について、法人と個人事業主それぞれの視点から解説します。源泉徴収の基本的な仕組みや計算方法、適切な勘定科目の選び方、そして具体的な仕訳例も紹介します。源泉所得税勘定科目の正しい処理方法を理解すれば、適切に会計処理や確定申告が行えます。

また、個人事業主特有の注意点も取り上げているので、源泉徴収に関する総合的な知識を身に付けられるでしょう。

目次[非表示]

- 1.源泉徴収とは?

- 2.源泉徴収の種類と勘定科目処理

- 3.源泉徴収税額の計算方法

- 4.源泉所得税の勘定科目は?

- 5.租税公課と源泉徴収の関係

- 5.1.経費計上における源泉徴収のポイント

- 5.2.住民税の扱いと源泉徴収

- 6.【法人】源泉所得税(給与所得税)の仕訳例について

- 6.1.給与支払時

- 6.2.源泉所得税の納付時

- 6.3.年末調整時の仕訳時

- 6.3.1.還付金が発生するケース

- 6.3.2.追加徴収が必要なケース

- 7.【個人事業主】源泉所得税(給与所得税)の仕訳例について

- 7.1.売上を請求するケース

- 7.2.売上が入金されるケース

- 8.個人事業主が注意したい源泉徴収のポイント

- 9.源泉徴収に関するよくあるトラブルと対策

- 10.まとめ

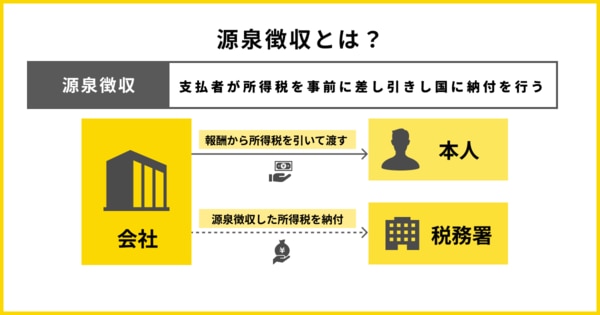

源泉徴収とは?

源泉徴収は、給与や報酬の支払者が所得税を事前に差し引き、国に納付する仕組みです。この制度により、国は効率的な税金徴収が可能です。

給与所得者の場合、年末調整で過不足を精算しますが、個人事業主は確定申告で調整します。通常、100万円までは支払額の10.21%、100万円を超えた部分には20.42%分の源泉徴収がされます。

この制度には、納税意識の低下や自営業者との課税捕捉の不公平感といった課題もあるのが実情です。しかし、源泉徴収は日本の税制において重要な役割を果たしており、適切な源泉所得税勘定科目での処理が求められます。

さらに源泉徴収について詳しく知りたい方は、「源泉徴収の乙欄とは?計算方法や年末調整についても詳しく解説」の記事も併せてチェックしてみてください。

源泉徴収の種類と勘定科目処理

源泉徴収には、個人事業主と法人で異なる特徴があります。個人事業主は報酬受取時に源泉徴収される一方、法人は従業員への給与支払時には源泉徴収義務が生じます。

それぞれのケースについて詳しく見ていきましょう。

個人事業主のケース

個人事業主の源泉所得税勘定科目処理には、特有の注意点があります。報酬受取時に源泉徴収された金額は、「仮払金」や「預け金」として記帳します。これは所得税の前払いであり、経費ではありません。個人事業の場合、源泉徴収税額を「事業主貸」として処理することもあります。

請求時には源泉徴収額を差し引いた金額で請求書を発行し、入金時には総額と源泉徴収額を分けて仕訳します。年度末の確定申告で精算して、過払いの場合は還付が受けられます。正確な記帳と仕訳が重要で、これにより適切な確定申告が可能です。

法人のケース

法人の源泉所得税勘定科目処理は、主に従業員への給与支払いに関連します。給与を支払う際、源泉徴収した所得税は「預り金」として処理します。この預り金は、翌月10日までに税務署に納付しなければなりません。

納付時には「預り金」から「現金」や「普通預金」へ振り替えます。年末調整時には過不足の調整が必要で、還付金発生時は「未収入金」、追加徴収時は「未払金」を使用します。これらの処理を適切に行うことで、法人の源泉徴収義務を正確に履行できるとともに、正確な会計記録を維持し、税務申告時のミスを防げます。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

源泉徴収税額の計算方法

源泉徴収税額の計算方法として、以下の2つが挙げられます。

- 報酬の計算方法

- 給与所得の計算方法

給与所得とそれ以外では計算方法が異なります。2つの違いについて解説します。

報酬の計算方法

①【一度の支払金額が100万円以下】

報酬に対する源泉所得税の計算は、支払金額によって異なります。100万円以下の場合、支払額の10.21%が源泉徴収税額です。例えば、10万円の報酬なら1万210円が源泉徴収されます。

②【一度の支払金額が100万円超】

一方、100万円を超える場合は2段階の計算が必要です。100万円までは10.21%、超過分は20.42%の税率が適用されます。従って、源泉徴収税額は(支払金額-100万円) ×20.42%+10万2,100円です。

例えば、200万円の報酬なら、30万6300円が源泉徴収されます。

給与所得の計算方法

給与所得の源泉徴収税額は、国税庁が毎年公表する「源泉徴収税額表」を基に算出します。計算の基礎となるのは、給与総額から社会保険料を差し引いた金額です。

扶養家族がいる場合、この金額と扶養者数に応じて税額表の該当欄を参照してください。

具体的には、月額表の「社会保険料等控除後の給与等の金額」の行と「控除対象配偶者」や「扶養親族数」の列が交差する箇所の金額が源泉徴収額です。

正確に計算し、税務処理を適切に行いましょう。

参考:国税庁「給与所得の源泉徴収税額表」(令和6年分)

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

源泉所得税の勘定科目は?

租税公課とは、事業活動に伴い発生する税金や公的負担金を指します。公課とは、所得税や消費税など、国や地方自治体に納付する義務のある公的な負担金の総称です。租税公課とは、これらの税金や公課をまとめて会計処理する際の勘定科目であり、事業に直接関係する税金が該当します。

源泉所得税の勘定科目を適切に処理することは、会計の正確性を保つ上で重要です。

従業員の給与から控除した源泉所得税は、納付するまでの間、一時的に保管しなければなりません。このため、「租税公課」ではなく「預り金」として記帳します。これは、会社が従業員に代わって税金を預かっているという性質を反映しているのです。原則として、従業員の所得税は「預り金」として処理し、事業に直接関係する税金のみが租税公課となります。

納付期限は通常、給与支払月の翌月10日です。この期間中、源泉所得税は会社の資産ではなく、国に支払うべき負債として扱われます。

租税公課として処理できる税金と、そうでないものの区別が重要です。 勘定科目を適切に使用し、財務状況を正確に把握してください。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

租税公課と源泉徴収の関係

租税公課と源泉徴収は、確定申告や日々の会計処理において切り離せない重要な概念です。租税公課とは、事業活動に伴い発生する税金や公的負担金を指し、経費として計上できるものとできないものがあります。たとえば、事業用の固定資産税や自動車税などは、租税公課として経費に計上できます。

一方、源泉徴収は、所得税や住民税などの税金を、報酬や給与の支払い時点であらかじめ差し引いて納付する制度です。ここで注意したいのは、源泉徴収された税金の経費計上の可否です。原則として、事業に直接関係する租税公課(たとえば事業用資産にかかる税金)は経費として認められますが、所得税や住民税など、個人の所得にかかる税金は経費にできません。

つまり、源泉徴収された所得税や住民税は、租税公課として経費に計上することはできない点に注意が必要です。確定申告の際には、どの税金が経費として認められるのかをしっかり区別し、正確な会計処理を心がけましょう。詳しくは、国税庁のガイドラインや税理士にご相談いただくと安心です。

経費計上における源泉徴収のポイント

経費計上において源泉徴収された税金をどのように扱うかは、個人事業主や法人にとって非常に重要なポイントです。まず大前提として、所得税や住民税などの個人の税金は、租税公課として経費に計上できません。これは、事業のために直接支払った税金ではなく、個人の所得に対する税金であるためです。

一方で、事業活動に関連して支払った印紙税や固定資産税、自動車税などは、租税公課として経費に計上できます。源泉徴収された税金についても、経費計上できるのは、あくまで事業に直接関係する租税公課のみです。たとえば、外注先に支払う報酬にかかる源泉徴収税額は、支払う側が「租税公課」として経費に計上できますが、自分自身の所得税や住民税は経費になりません。

経費計上の際は、源泉徴収された税金の性質をしっかり見極め、誤って所得税や住民税を経費に含めないよう注意しましょう。正しい経費計上は、確定申告や税務調査の際にも大きな安心につながります。

住民税の扱いと源泉徴収

住民税も、所得税と同様に源泉徴収の対象となる場合があります。特に給与所得者の場合、会社が従業員の住民税を給与から天引きし、自治体に納付する「特別徴収」が一般的です。この場合、住民税は所得税と同じく、給与支払時点で源泉徴収されます。

ただし、住民税の源泉徴収分も、所得税と同様に「租税公課」として経費に計上することはできません。住民税は個人の所得に対して課される税金であり、事業の経費とは認められないためです。事業用の税金(たとえば事業所の固定資産税など)は経費にできますが、個人の住民税や所得税は経費計上できない点に注意しましょう。

確定申告や会計処理の際には、住民税の源泉徴収分を誤って経費に含めないよう、仕訳や帳簿管理を徹底してください。正しい税務処理が、後々のトラブル防止につながります。

【法人】源泉所得税(給与所得税)の仕訳例について

ここでは法人における源泉所得税の仕訳例を、下記のタイミングごとに説明します。

- 給与支払時

- 源泉所得税の納付時

- 年末調整時の仕訳時

仕訳例の違いを見ていきましょう。

給与支払時

給与支払時の源泉所得税勘定科目処理は「預り金」を使用します。これは、会社が従業員に代わって一時的に税金を預かる性質を反映しているためです。社会保険料も同様に「預り金」で処理してください。

例えば、給与25万円、源泉徴収税5,000円、社会保険料4万円の場合、以下のように仕訳します。

借方 | 貸方 | 摘要 |

給与 250,000円 | 普通預金 205,000円 | 給与 |

預り金 5,000円 | 源泉所得税など | |

預り金 40,000円 | 社会保険料 |

このように仕訳すれば、源泉所得税と社会保険料は会社の負債として適切に記録され、後日の納付時に正確な会計処理が可能です。

源泉所得税の納付時

源泉所得税の納付は、通常、給与支払月の翌月10日までです。この際の源泉所得税勘定科目処理は、「預り金」を使用します。これは、給与支払時に一時的に預かった税金を国に納付する行為を反映しています。

具体的な仕訳例は以下の通りです。

借方 | 貸方 | 摘要 |

預り金 5,000円 | 現金 5,000円 | 源泉所得税など |

源泉所得税を納付した際には、預り金から現金または普通預金への振替仕訳を行います。

この仕訳により、預かっていた源泉所得税が会社の負債から減少し、納税義務が履行されたことが明確に記録されます。

年末調整時の仕訳時

年末調整では、毎月の源泉徴収税額と年間の正確な所得税額を比較し、差額を精算します。還付金が発生するケースや追加徴収が必要なケースでは、仕訳が発生します。

それぞれのケースでの仕訳を見ていきしょう。

還付金が発生するケース

年末調整で源泉所得税の還付金が発生した場合、適切な源泉所得税勘定科目処理が必要です。例を挙げて説明します。

①1万円の還付金を給与で精算清算する際は、借方と貸方の両方に「預り金」を計上します。具体的な仕訳例は以下の通りです。

借方 | 貸方 | 摘要 |

給与 250,000円 | 普通預金 215,000円 | 給与 |

預り金 5,000円 | 源泉徴収税など | |

預り金 40,000円 | 社会保険料 | |

預り金 10,000円 | 年末調整還付金 |

②還付金を現金で支払う場合は、預り金から現金への振替仕訳をします。適切に処理すれば、源泉所得税の還付金を正確に会計記録へ反映させられます。

借方 | 貸方 | 摘要 |

現金 10,000円 | 預り金 10,000円 | 年末調整還付金 |

上記のケースでは、給与の振込額は 210万5,000円です。

また、支払う源泉所得税の合計が25,000円で、上記10,000円と相殺をおこなう場合は、以下の仕訳となります。

借方 | 貸方 | 摘要 |

預り金 25,000円 | 現金 15,000円 | 年末調整還付金 |

預り金 10,000円 |

追加徴収が必要なケース

年末調整で源泉所得税の不足が判明した場合、通常12月の給与支払時に追加徴収します。例えば、1万円の納付不足が生じた場合、以下のような源泉所得税勘定科目処理をしてください。

借方 | 貸方 | 摘要 |

給与 250,000円 | 普通預金 195,000円 | 給与 |

預り金 5,000円 | 源泉徴収税など | |

預り金 40,000円 | 社会保険料 | |

預り金 10,000円 | 年末調整不足額 |

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

【個人事業主】源泉所得税(給与所得税)の仕訳例について

ここからは、個人事業主における源泉所得税の仕訳例を下記の2つのケースで説明します。

- 売上を請求するケース

- 売上が入金されるケース

仕訳例の違いを見ていきましょう。

売上を請求するケース

個人事業主が源泉所得税の対象となる売上を請求する際の、源泉所得税勘定科目処理について説明します。この場合、売掛金として総額を計上します。税込み経理が前提となるため、入金額ではなく請求総額を記帳します。

例えば、原稿料80万円と消費税8万円を請求する場合の仕訳は、以下の通りです。

借方 | 貸方 | 摘要 |

売掛金 880,000円 | 売上高 880,000円 | 原稿料 |

この段階では源泉所得税を考慮せず、総額を計上します。源泉徴収税額は入金時に処理するため、請求時の仕訳では反映しません。この方法を行えば売上が正確に記録され、適切な税務処理が可能です。

続いて、売上が入金されるケースについて見ていきましょう。

売上が入金されるケース

個人事業主の源泉所得税勘定科目処理において、売上入金時の仕訳は重要です。請求時に計上した売掛金を取り崩し、源泉徴収された金額は別途処理します。

一般的に、源泉所得税は「仮払金」や「預け金」として記帳します。

例えば、原稿料88万円(税込み)の入金で、請求額は79万8,320円、源泉徴収税額が8万1,680円の場合は下記の通りです。

借方 | 貸方 | 摘要 |

普通預金 798,320円 | 売掛金 880,000円 | 原稿料 |

仮払金 81,680円 | 源泉所得税など |

「事業主貸」を使用することもありますが、決算・確定申告時の集計の手間を考慮すると、「仮払金」や「預け金」の使用が推奨されます。

また、個人事業税の納付や青色申告の際にも、これらの仕訳が重要となります。青色申告の場合、専用の控除や申告方法があるため、青色申告のメリットを活かすためにも正確な記帳が求められます。

この方法で、源泉所得税を適切に管理し、会計処理を効率化しましょう。

個人事業主が注意したい源泉徴収のポイント

個人事業主が注意したい源泉徴収の主なポイントを3つ解説します。

- 復興特別所得税が含まれる

- 消費税の金額を除いた報酬のみ源泉徴収の対象になる

- 忘れずに確定申告を行う

詳しく見ていきましょう。

復興特別所得税が含まれる

源泉所得税勘定科目を扱う際、「復興特別所得税」の存在を忘れてはいけません。この税は、2013年から2037年までの期間、所得税に上乗せして徴収されます。

具体的には報酬額に応じて、100万円以下の報酬には10.21%、200万円超には20.42%の税率が適用されるのです。これらの税率には、通常の所得税に加えて復興特別所得税(それぞれ0.21%、0.42%)が含まれています。

この復興特別所得税は、東日本大震災からの復興財源として設けられました。源泉所得税の仕訳をする際は、この追加の税金も考慮に入れる必要があります。

消費税の金額を除いた報酬のみ源泉徴収の対象になる場合もある

源泉所得税勘定科目を扱う際、消費税と報酬の関係に注意が必要です。原則として、報酬と消費税を合わせた総額が源泉徴収の対象です。

一方で、請求書で報酬と消費税が明確に区分されている場合、消費税を除いた報酬のみが源泉徴収の対象となります。

例えば、税込み22万円の請求では、全額に10.21%の源泉徴収税率が適用されます。一方、請求書に報酬20万円と消費税2万円が明記されている場合、報酬20万円のみが10.21%の適用対象です。

この違いは源泉所得税の計算に大きく影響するため、請求書の記載方法と源泉徴収税額の計算には細心の注意が必要です。

忘れずに確定申告を行う

個人事業主は、源泉所得税勘定科目の処理に加えて、確定申告も忘れずに行わなくてはなりません。確定申告は、年間の収入と経費を基に正確な税額を算出し、既に納付した源泉徴収税額との差額を精算する仕組みです。

源泉徴収税額は収入に一定割合を乗じて計算されるため、実際の税額と異なる場合があります。特に、源泉徴収税額が年間の正確な税額を上回る場合、確定申告により還付を受けられる可能性が高いでしょう。

確定申告は税務管理の重要な機会であるため、忘れず行ってください。

源泉徴収に関するよくあるトラブルと対策

源泉徴収に関するトラブルで多いのが、源泉徴収された税金を誤って経費に計上してしまうケースです。たとえば、所得税や住民税を「租税公課」として経費に含めてしまうと、税務調査で指摘を受け、修正申告や追徴課税のリスクが生じます。

このようなトラブルを防ぐためには、まず租税公課と源泉徴収の関係を正しく理解し、経費に計上できる税金とできない税金を明確に区別することが大切です。特に、確定申告の際には、源泉徴収された税金を正確に申告し、経費計上のルールを守ることが重要です。

また、帳簿や仕訳の段階で「仮払金」「預り金」などの勘定科目を正しく使い分けることで、経費計上のミスを防げます。分からない場合は、税理士や会計の専門家に相談するのも有効な対策です。日々の会計処理を丁寧に行い、確定申告の際に慌てないよう、日頃から正しい知識と管理を心がけましょう。

まとめ

源泉所得税勘定科目の処理は、法人と個人事業主で異なります。法人は主に「預り金」として処理し、個人事業主は「仮払金」や「預け金」を使用します。

両者とも、適切な時期に精算が必要です。法人は年末調整で、個人事業主は確定申告で行ってください。源泉所得税の仕訳を正しく理解することで、適切な会計処理と税務申告が可能となります。

特に、消費税や復興特別所得税の扱いには注意が必要です。正確に記帳・仕訳することで、財務状況の把握と税務コンプライアンスの向上につながるでしょう。

スキマバイト募集サービス「タイミー」では、突然の欠員や繁忙期にも高確率でワーカーを呼ぶことが可能です。タイミーに興味のある方は、お問合せフォームから気軽に問い合わせてみてください。

※この記事はAIによってリライトされたものです