子どもの扶養控除とは?扶養控除に関する注意点や書き方年末調整について紹介

こんにちは。スキマバイト募集サービス「タイミー」ライターチームです。

「子供扶養控除の具体的な条件を知って年末調整に役立てたい」とお考えではありませんか?

「子供扶養控除」は、16歳以上の子どもを扶養している場合に受けられる控除です。年齢の他に、子どもの収入が一定額を下回っていることと、扶養者と同一生計であることが条件になります。

具体的な収入額やその他の細かい条件、他の控除と組み合わせが可能かなどを含めて、子供扶養控除を総合的に理解しましょう。

目次[非表示]

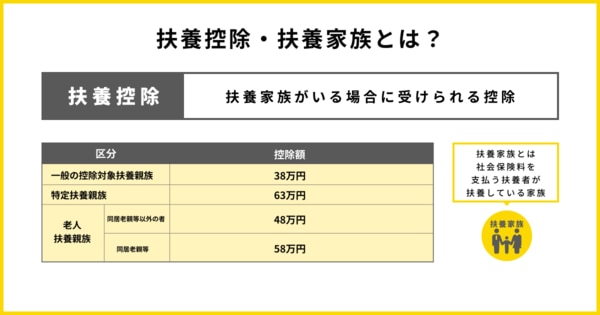

扶養控除・扶養家族とは?

「扶養控除」は扶養家族がいる場合に受けられる控除のことです。「扶養家族」は生計を一にする親族のうち、合計所得金額が48万円以下の親族をいいます。

また、課税所得は合計所得-所得控除で計算します。よって控除額が大きいほど、課税所得が減るので、税金も安くなる仕組みです。控除にはさまざまなものが用意されていますが、扶養控除はそのうちの1つです。

扶養控除の金額は以下の通りです。子供扶養控除は下記のうち「一般の控除対象扶養親族」と「特定扶養親族」が該当します。

区分 | 控除額 | |

一般の控除対象扶養親族 | 38万円 | |

特定扶養親族 | 63万円 | |

老人扶養親族 | 同居老親等以外の者 | 48万円 |

同居老親等 | 58万円 | |

扶養控除申告書について詳しく知りたい方は「【令和6年】扶養控除申告書が必要な人・必要ない人一覧|記入例も」の記事もご覧ください。

社会保険上での扶養家族の条件

社会保険は健康保険・厚生年金保険・介護保険・雇用保険・労災保険が組み合わさった保険です。扶養家族は健康保険と国民年金(≠厚生年金)のみ加入できます。

それぞれの条件を解説します。

健康保険

健康保険における扶養家族の条件は、以下の通りです。

- 扶養家族が3親等以内、または事実婚や同一生計

- 年間収入が130万円未満

- 60歳以上は180万円未満

- 障害厚生年金を受けられる程度の障害者の場合は180万円未満

- 扶養家族が主として被保険者の収入で生計を維持している

- 同居の場合、収入が被保険者の収入の半分未満である

- 別居の場合、収入が被保険者からの援助による収入額未満である

年収130万円未満は月収で11万円程度なので、子供扶養控除の場合、子どもがアルバイトをするケースでは特に注意が必要です。

ただし、勤務先によっては、年収106万円未満でないと社会保険の扶養に入れない可能性もあるため、勤務先に確認をしましょう。

国民年金

国民年金における扶養家族の条件は、以下の通りです。

- 扶養者の配偶者であること

- 配偶者が厚生年金に加入している会社員、公務員であること

- 20歳以上60歳未満であること

国民年金は、厚生年金に加入している会社員や公務員の配偶者のみが加入できます。

また、被扶養者が加入するのは厚生年金ではなく、国民年金であることに注意が必要です。厚生年金は国民年金を基礎部分とした上乗せ部分ですが、配偶者(被扶養者)は基礎部分のみに加入できることになります。

国民年金においては対象が配偶者のため、子供扶養控除との関連は薄いと考えてよいでしょう。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

税制上での扶養家族の条件

扶養家族は税制上、扶養に入っている家族のことです。扶養家族にできる条件は3親等以内であることです。3親等は曽祖父母や曽孫、おじ・おばやその配偶者までが当てはまります。

扶養家族の関係ごとに適用できる控除の種類が異なります。分け方は以下の通りです。

- 子ども:扶養控除

- 配偶者:配偶者控除、配偶者特別控除

税法上の扶養について詳しく知りたい方は「税法上の扶養とは?配偶者特別控除についてもわかりやすく解説」の記事も併せてお読みください。

扶養控除

扶養控除を受けられる条件は、以下の通りです。

- その年12月31日現在の年齢が16歳以上

- 配偶者以外の親族であること

- 6親等内の血族

- 3親等内の姻族

- 里子、養護を委託された老人

- 納税者と同一生計である

- 扶養家族の1年間の合計所得額

- 48万円以下

- 給与のみの場合、年収103万円以下

- 青色申告者の事業専従者として年間に一度も給与の支払いを受けていない

- 白色申告の専業専従者ではない

扶養控除を受けられるのは、上記のようにほとんど収入がない、16歳以上の親族と考えておきましょう。高校生や大学生の場合、アルバイトでの収入が103万円を超えてしまうと扶養控除が受けられなくなるので要注意です。

配偶者控除・配偶者特別控除

配偶者控除を受けられる条件は、以下の通りです。

- 配偶者(内縁関係の人は対象外)

- 納税者と同一生計である

- 納税者本人の合計所得が1,000万円以下

- 配偶者の1年間の合計所得額

- 48万円以下

- 給与のみの場合、年収103万円以下

- 青色申告者の事業専従者として年間に一度も給与の支払いを受けていない

- 白色申告の専業専従者ではない

配偶者特別控除は上記の条件のうち、年間の合計所得額が48万円超133万円以下の場合に適用されます。よって納税者が配偶者控除、配偶者特別控除のどちらかを受ける場合は、いずれかの上限を意識して働く必要があります。アルバイトやパートをしている場合は特に注意しましょう。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

16歳未満の子どもは扶養控除の対象外になる

扶養控除は、16歳未満の子どもの場合は対象外です。その理由は、16歳未満には児童手当が支給されていることだとされてきました。

ここでは、児童手当について解説します。

児童手当の概要

2024年12月現在、児童手当は0歳から18歳未満の子どもを養育している扶養者に支給されます。以前までは16歳未満が条件でしたが、2024年10月の制度拡充で対象が広がりました。

2024年12月現在では16〜18歳の子どもがいる場合、児童手当がもらえて、かつ、扶養控除の適用が可能です。ただし、今後は扶養控除の適用について見直しが入る可能性があります。

また、児童手当をもらえる条件は法改正前までは納税者の年収によって上限がありましたが、上限が撤廃されて、全家庭がもらえます。原則として、子どもが日本国内に居住していることが条件です(一時的な海外留学の場合などは支給対象)。

児童手当の支給額

児童手当の支給額は、以下の通りです。

子どもの年齢 | 支給額(月額) |

3歳未満 | 1万5,000円 |

3歳以上18歳未満 | 1万円 |

ただし、22歳までの子どもが3人以上いる場合は、多子世帯として毎月第三子以降は1人当たり3万円になります。以前までは18歳未満までの子どもの人数でカウントしていましたが、制度拡充によって22歳までに変わっているので注意してください。

児童手当が支給されるタイミングは毎年の偶数月です。例えば、8月には6・7月分が支給されます。

制度拡充によって児童手当がもらえる家庭が増えています。今まで支給されなかった家庭にも支給されるケースがあるので、一度確認してみましょう。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

子どもの扶養控除と併用できる控除について

子供扶養控除と併用できる控除の例として、以下があります。

- 配偶者控除・配偶者特別控除:配偶者の所得によって受けられる控除

- 医療費控除:医療費を払った分だけ受けられる控除

- 贈与税の非課税枠:教育資金として祖父母から受け取った資金は1,500万円まで贈与税がかからない

- 生命保険料控除:支払った保険料の分だけ控除を受けられる控除。子供名義の学資保険なども控除を受けられる

- 障害者控除:扶養家族が障害者の場合に受けられる控除。子どもが障害者の場合でも併用可能

- 住宅ローン控除:住宅ローンを支払っている場合に受けられる控除

- 小規模企業共済等掛金控除:idecoなどをやっている場合に支払った掛金分を受けられる控除

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

扶養控除に必要な書類と手続き

扶養控除を受けるためには手続きが必要です。ここからは、扶養控除を受けるための申込手続きと、確定申告において扶養控除を適用する手続きについて解説します。

必要書類

扶養控除を受けるために必要な書類は、以下の通りです。

- 扶養控除等(異動)申告書

- その他確認書類

- 別居している家族を扶養に入れる場合:仕送り額が確認できる書類

扶養控除を受けられる16歳になるタイミングが近づいたら、上記の書類をそろえましょう。書類によっては発行に時間がかかる場合があるので、前もって準備を進めてください。

勤務先に扶養控除等申告書を提出

被扶養者になる事実が発生した日から5日以内に、扶養者の勤務先へ上記の必要書類を提出します。不備がないことを確認するためにも、前もって準備が必要です。

16歳になる誕生日から5日目以内に書類を提出しなければなりません。例えば2月1日生まれの子どもの場合、2月5日までに提出しましょう。

年末年始やお盆など、長期休暇の時期に子どもの誕生日を迎える場合は特に注意してください。

確定申告

事前の申し込みだけでなく、確定申告時に扶養控除の適用を申し出る必要があります。

会社員の場合は、年末調整時に扶養控除を適用する手続きをしてください。会社側が正しく認識できるようにコンタクトを取りましょう。

自営業の場合は、確定申告で扶養控除欄に丸を付けることで適用されます。確定申告時に、扶養控除と併用できる控除も忘れずに適用してください。

万が一、源泉徴収票や住民税決定通知書などで適用がされていない可能性もあるので、その際は職場や税務署、市役所等に確認しましょう。

子どもや配偶者を扶養に入れるメリット

子どもや配偶者を扶養に入れるメリットとして、以下があります。

- 税金の負担が軽減する

- 社会保険料が免除になる

税金の負担が軽減する

子供の扶養控除や配偶者控除を受けると税金の負担が軽減します。

税金は、所得から控除を引いて課税所得を求めた上で、税率をかけて計算します。控除額が多いほど課税所得額が小さくなり、税金が安くなる仕組みです。

控除 | 控除額 |

扶養控除 | 38万円 |

配偶者控除 | 38万円 |

配偶者特別控除 | 最大38万円 |

控除を受けているか受けていないかで、税金額が大きく異なります。条件を満たしているのに控除を受けずにいると大きく損をすることになるので、受けられる控除は受けるべきです。

社会保険料が免除になる

扶養控除や配偶者控除を受けている場合、被扶養者には社会保険の健康保険料が発生しません。

社会保険は、会社員であれば毎月一定額が天引きされています。しかし被扶養者は、社会保険料を払わずとも保険証を持っていけば病院で利用が可能です。

ただし社会保険料が免除されるには、扶養者の年収が130万円未満でなくてはなりません。130万円を超えると社会保険の加入が義務付けられ、支払いが必要です。

アルバイトやパートで収入がある場合、130万円を超えると扶養控除を受けられないだけでなく、社会保険料も支払うことになるので、十分に注意しましょう。

ただし、勤務先によっては、年収106万円未満でないと社会保険の扶養に入れない可能性もあるため、勤務先に確認をしましょう。

子どもや配偶者を扶養に入れるデメリット

子供や配偶者を扶養に入れるデメリットとして、以下があります。

- 年収を制限内収める必要がある

- 将来もらえる年金が減る可能性がある

年収を制限内収める必要がある

扶養控除を受ける場合、扶養者、被扶養者がそれぞれ年収を制限内に収める必要があります。

- 扶養控除

- 被扶養者の年収

- 扶養家族の1年間の合計所得額が48万円以下

- 給与のみの場合、年収103万円以下

- 配偶者控除

- 配偶者の1年間の合計所得額

- 48万円以下

- 給与のみの場合、年収103万円以下

- 配偶者特別控除

- 配偶者の1年間の合計所得額

- 133万円以下

また控除以外にも、社会保険料の免除条件など意識しなければならない「年収の壁」がいくつか存在します。家族内で話し合い、年収の上限を決めておくべきです。年収の壁を超えてしまうと家庭全体の手取り額が減ってしまう可能性が高いので、十分に注意しましょう。

将来もらえる年金が減る可能性がある

主に配偶者で控除を受けている場合は、将来もらえる年金が少ない可能性が高いでしょう。

これは「配偶者控除を受けているから」というよりも、配偶者の年収が少ないことや厚生年金に加入していないことに起因します。配偶者控除を受けられる配偶者がいる場合、配偶者は国民健康保険の第3号被保険者です。第3号被保険者の期間は自身の保険料を支払わないことで、受けられる年金が少ない可能性が高いので、気をつけてください。

まとめ

子供扶養手当を受けると、扶養者である納税者の税額を低く抑えられるメリットがあります。一方で子どもの年収が一定額を超えたら控除を受けられなくなるため、アルバイトを開始する場合などは特に注意しましょう。

「タイミー」では、広告費なしでアルバイトの社員を集められます。一度採用し、働く様子を見て採用かどうかを決められるので、人柄や勤務態度が分かり、安心して採用活動が可能です。タイミーに興味のある方は、こちらからお気軽にお問い合わせください。