合計表法定調書とは?書き方や提出方法などを分かりやすく紹介!

こんにちは。スキマバイト募集サービス「タイミー」ライターチームです。

「法定調書合計表」は、源泉徴収票や支払調書などの法定調書の内容を集計した書類です。給与、退職金、報酬、不動産使用料などの支払いに関する情報を記載し、税務署へ提出します。

本記事では、法定調書合計表の概要、記載内容、書き方、提出方法、期限をはじめ、税務調査との関係や作成時の注意点、よくあるトラブルとその対処法を解説します。法定調書合計表について理解を深め、適切に対応しましょう。

目次[非表示]

- 1.法定調書合計表とは?

- 2.法定調書合計表に記載する内容

- 3.法定調書合計表の書き方

- 3.1.給与所得の源泉徴収票合計表欄

- 3.2.退職所得の源泉徴収票合計表欄

- 3.3.報酬・料金・契約金及び賞金の支払調書合計表欄

- 3.4.不動産の使用料等の支払調書合計表欄

- 3.5.不動産等の譲受けの対価の支払調書合計表欄

- 3.6.不動産等の売買又は貸付けのあっせん手数料の支払調書合計表欄

- 4.法定調書合計表の作成に役立つツール

- 5.法定調書合計表の提出方法や期限

- 5.1.提出期限

- 5.2.書面で提出する

- 5.3.e-Taxで提出する

- 5.4.光ディスクで提出する

- 5.5.認定クラウドで提出する

- 6.合計表法定調書と税務調査の関係

- 6.1.税務調査の対象になるケース

- 6.2.税務調査を避けるための対策

- 7.法定調書合計表を作成する際の注意点

- 7.1.法定調書100枚以上は電子申告が必要

- 7.2.マイナンバーの記載が必要

- 7.3.提出しないと罰則が発生する

- 8.よくあるトラブルや対処法

- 9.まとめ

法定調書合計表とは?

法定調書合計表は、正式名称を「給与所得の源泉徴収票等の法定調書合計表」といい、企業が税務署に提出する各種法定調書の内容を集約した書類です。源泉徴収票や支払調書などの提出枚数、支払金額、支払人数を一覧にまとめ、法定調書の表紙として機能します。

法定調書合計表は、企業の年間の支払状況を把握するための基本資料で、税務署への提出が義務付けられています。この書類の提出義務者は、給与や報酬などの支払いを行う法人や個人事業主です。 給与所得や退職所得の源泉徴収票のほか、報酬・料金の支払調書、不動産使用料の支払調書など、さまざまな法定調書の情報の網羅的な記載が必要です。

税務署はこの合計表を基に、企業の支払実態を確認し、適切な税務管理が行われているかを判断します。正確な記入と提出期限の厳守が求められ、重大な不備があり税務署の指示に従わない場合は税務調査の対象となる可能性もあるでしょう。

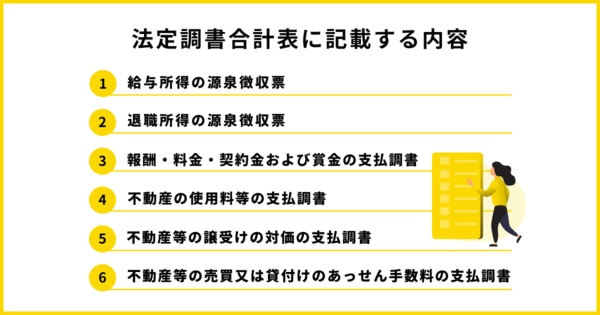

法定調書合計表に記載する内容

法定調書合計表には、主に6種類の法定調書の内容を記載します。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬・料金・契約金および賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

それぞれの調書について、支払件数や金額などの合計を記入していきます。一般的な企業では、従業員への給与・賞与の源泉徴収票や、事務所賃貸料の支払調書が主な対象です。外部の専門家への報酬支払いや不動産取引がある場合は、該当する調書も用意してください。

記載が必要な法定調書は、支払者の事業内容や取引形態によって異なるため、自社に関係する調書を正確に把握することが重要です。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

法定調書合計表の書き方

法定調書合計表の記入は、各法定調書の内容を正確に集計することから始めます。

源泉徴収票や支払調書の提出枚数、支払金額の合計を確認し、所定の欄に漏れなく転記しましょう。支払調書の提出対象とならない支払いについても、この合計表には含めて記入しなければなりません。なお、一定の条件を満たす場合には支払調書を提出する必要がありますので、支払調書を提出する基準や範囲を事前に確認しておきましょう。 記入ミスを防ぐため、複数人でのチェックが推奨されます。

給与所得の源泉徴収票合計表欄

給与所得の源泉徴収票合計表欄には、源泉徴収票の提出対象か否かにかかわらず、全従業員の人数と支払金額を記入します。これには正社員だけでなく、パートタイマーや年内に退職した従業員も含まれます。

特に注意が必要なのは、支払金額と源泉徴収税額の記載方法です。前職分の源泉徴収票を受け取って年末調整した従業員についても、自社分の支払金額と源泉徴収税額のみを記入してください。

また、源泉徴収税額が発生しなかった従業員については、その人数を別途記載する必要があります。

退職所得の源泉徴収票合計表欄

退職所得の源泉徴収票合計表欄は、事業者が支払った退職金に関する情報を集計して記載する部分です。この欄は大きく2つに分かれており、まず「退職手当等の総額」の欄では、年間で退職金を支払った全従業員の人数と支払総額、そこから差し引いた源泉徴収税額の合計を記入します。

「Aのうち、源泉徴収票を提出するもの」の欄には、役員や特定の従業員など、源泉徴収票の提出が必要な対象者に限定した情報を記載します。具体的には、該当する人数、その対象者への支払総額、および源泉徴収した税額の合計です。

報酬・料金・契約金及び賞金の支払調書合計表欄

「報酬・料金・契約金及び賞金の支払調書」の合計表欄には、外部の税理士などの専門家やフリーランスへの支払い情報を記載します。この欄は複数の区分に分かれており、それぞれの区分で支払人数、支払金額、源泉徴収税額を入力しましょう。

支払調書の提出対象とならない支払いについても、この合計表には含めて記入しなければなりません。一方、実際に提出する支払調書の内容については、合計欄の下部に設けられた別枠で管理します。該当する人数と金額を区分ごとに明記し、全体の集計をします。

不動産の使用料等の支払調書合計表欄

「不動産の使用料等」の支払調書合計表欄は、会社が支払う不動産関連費用を総括的に記載する部分です。具体的には、オフィスの賃料、社宅の家賃、駐車場代、それらの更新料など、事業活動に関連するあらゆる不動産使用料を計上します。

「使用料等の総額」欄には、支払調書の提出義務の有無にかかわらず、全ての取引先への支払いを含めてください。ここでは、年間の支払先件数と、支払金額の総額の記入が必要です。源泉徴収をしている場合は、その税額も合わせて記載します。

ただし、法人(人格のない社団等を含みます。以下同じ)に支払う不動産の使用料等については、賃借料を除く権利金、更新料等が対象となります。

不動産等の譲受けの対価の支払調書合計表欄

「不動産等の譲受けの対価の支払調書」の合計表欄は、会社が土地や建物などの不動産を購入した際の支払い情報を記載する部分です。「譲受けの対価の総額」欄には、年間の取引件数と支払金額の合計を記載します。

支払金額には、不動産の購入代金だけでなく、その移転に伴って発生した損失への補償金も含める必要があります。

補償金が発生した場合は、正確な記録のため「摘要」欄に「内補償金△△△円」と具体的な金額を明記しましょう。取引規模にかかわらず、全ての不動産譲受けの対価を計上する点に気をつけてください。

不動産等の売買又は貸付けのあっせん手数料の支払調書合計表欄

「不動産等の売買又は貸付けのあっせん手数料の支払調書」の合計表欄には、不動産の売買や貸し付けに関連するあっせん手数料を記載します。

具体的には、期間中に発生した手数料の件数と支払金額の総額を記入しましょう。手数料は、同一の者に対する年間支払総額が15万円を超える場合に提出が必要です。

支払調書には、手数料の詳細や支払先情報も含めてください。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

法定調書合計表の作成に役立つツール

法定調書合計表の作成は、複数の法定調書の内容を正確に集計しなければならず、手作業ではミスが発生しやすい業務です。そこで、効率的かつ正確に法定調書合計表を作成できるツールの活用がおすすめです。

まず、多くの企業で利用されているのが、会計ソフトや給与計算ソフトです。これらのソフトは、日々の給与計算や支払調書のデータを自動で集計し、法定調書合計表のフォーマットに沿ってデータを出力できます。たとえば、弥生会計やfreee、マネーフォワードクラウド会計などは、法定調書の作成機能が充実しており、源泉徴収票や支払調書の内容を自動で合計表に反映できるため、転記ミスや集計漏れを防げます。

また、クラウド型の法定調書作成サービスを利用すれば、複数の担当者で同時に作業できるほか、最新の法令改正にも自動で対応してくれるため、安心して運用できます。クラウドサービスはデータのバックアップやセキュリティ面でも優れており、テレワーク環境でもスムーズに法定調書合計表の作成が可能です。

さらに、Excelのテンプレートを活用する方法もあります。国税庁や各種会計ソフト会社が提供する無料テンプレートを使えば、必要な項目を入力するだけで自動計算されるため、手作業よりも大幅に作業効率が向上します。

これらのツールを活用することで、法定調書合計表の作成にかかる時間を短縮し、ヒューマンエラーを減らすことができます。特に、法定調書の枚数が多い企業や、毎年の作業負担を軽減したい担当者には、導入を検討してみるとよいでしょう。

法定調書合計表の作成を効率化し、正確な税務申告を実現するためにも、自社の業務規模やニーズに合ったツールを選んで活用してみてください。

法定調書合計表の提出方法や期限

法定調書合計表の提出期限と提出方法について説明します。

- 提出期限

- 書面で提出する

- e-Taxで提出する

- 光ディスクで提出する

- 認定クラウドで提出する

以下で見ていきましょう。

提出期限

法定調書および法定調書合計表の提出期限は、支払いが確定した年の翌年1月31日です。この日までに、所轄の税務署に提出しなければなりません。

特に、給与や報酬、不動産の使用料などに関する情報を記載した法定調書を正確に作成し、適切な形式で提出することが求められます。

書面で提出する

法定調書合計表は、印刷した書類を用いて提出できます。記入方法は手書きでも、パソコンで入力後に印刷することも可能です。

提出先は所轄の税務署で、郵送または直接持参する方法があります。郵送の場合は、事前に必要な書類が全てそろっているか確認し、期限内に到着するように手配してください。

直接持参する際は、窓口の混雑状況を考慮して早めに訪れるといいでしょう。この方法での提出は、書類の控えに受領印をもらえるため、提出した記録として残せます。

e-Taxで提出する

法定調書合計表は、e-Tax(国税電子申告・納税システム)を利用して作成・提出できます。e-Taxに1件ずつ手入力するか、CSVデータを取り込んで一括送信する方法があります。

ただし、利用するためには事前に開始届出書を税務署に提出し、利用者識別番号を取得しなければなりません。電子申告が義務付けられるかどうかは、法定調書の種類によって異なります。法定調書の提出枚数が100枚未満であれば、書面での提出も可能です。

光ディスクで提出する

法定調書合計表は、光ディスク(CDやDVDなど)にCSVデータとして保存し、税務署に提出することも可能です。

光ディスクでの提出方法を利用する場合、事前に「支払調書等の光ディスク等による提出承認申請書」を提出し、承認を受ける必要があります。

光ディスクに記録されたデータは正確に作成されていなければならず、提出時には適切なラベルを貼付する必要があります。郵送または直接持参する方法で税務署に提出できますが、事前に確認しておきましょう。

認定クラウドで提出する

法定調書合計表は、国税庁長官の認定を受けたクラウドサービスを利用して提出できます。

認定クラウドによる提出方法では、法定調書データをクラウドに保存し、所轄の税務署長にアクセス権限を付与します。利用するには、事前に認定クラウドとの契約を結び、利用開始の届け出が必要です。

ただし、一部の法定調書(国外財産調書や財産債務調書)は、この方法での提出ができないため注意しましょう。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

合計表法定調書と税務調査の関係

法定調書合計表は、期限までに税務署に提出しなければなりません。ここでは、税務調査の対象になるケースと税務調査を避けるための対策の2つについて見ていきます。

税務調査の対象になるケース

法定調書合計表の提出や記載の誤りによって、むやみに税務調査にはなりません。税務署からの指摘に応じて、対処すれば問題ないでしょう。

仮に税務署からの指摘後に税務調査に移行する場合でも、税務署からの事前通知があるため、指示に従い対応してください。

税務調査を避けるための対策

税務調査を回避する主な対策として、以下の3つが挙げられます。

- 日頃から正確な記帳を心がける

- 適正な申告を忘れずに行う

- 迷った際は専門家の税理士に相談する

法定調書の記載内容に不備がないように、不正な経費計上はもちろんですが、計算間違いや転記ミスなどにも気を付けましょう。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

法定調書合計表を作成する際の注意点

法定調書合計表を作成する際の主な注意点として、以下の3つが挙げられます。

- 法定調書100枚以上は電子申告が必要

- マイナンバーの記載が必要

- 提出しないと罰則が発生する

作成前には、これらの注意点を確認しておいてください。

法定調書100枚以上は電子申告が必要

2021年から法定調書の提出方法が変更となり、前々年の提出枚数が種類ごとに100枚以上の場合、e-Taxまたは光ディスクなどによる電子申告が必須となりました。書面での提出は認められないため、該当する企業は早めに対応する必要があります。

なお、100枚未満の場合でも、ペーパーレス化推進の観点から電子申告の利用が推奨されています。

マイナンバーの記載が必要

法定調書合計表には、2016年からマイナンバーの記載が義務付けられています。ただし、記載がない場合でも書類は受理され、罰則の対象にはなりません。

従業員がマイナンバー提供を拒否した場合は、会社として提供を求めた経緯を記録に残すなど、適切に対応したことを示す資料を保管しておくのがいいでしょう。

提出しないと罰則が発生する

法定調書合計表は、税法で定められた提出義務のある書類です。

提出期限を過ぎてしまった場合、直ちに罰則が適用されることはありません。しかし正当な理由なく未提出の状態が続くと、1年以下の懲役または50万円以下の罰金を科される可能性があるため注意してください。

よくあるトラブルや対処法

よくあるトラブルや対処法を3つ紹介します。

- 提出後に誤りが判明した場合の修正方法

- 提出先税務署からの問い合わせ対応の事例

- 提出義務が曖昧なケースの対応方法

提出後の誤りや税務署からの問い合わせには、迅速に対処しましょう。

提出後に誤りが判明した場合の修正方法

法定調書の内容に誤りが見つかった場合は、速やかに修正手続きをする必要があります。まず、正しい内容の法定調書を作成し、従業員や取引先に再交付します。

次に、税務署に対し修正手続きをしてください。税務署への提出書類は下記の通りです。

誤りのある法定調書とその合計表の写し(紛失時は再発行したもの)

正しい内容の法定調書と合計表

e-Tax利用者は、電子データでの修正が可能です。

参考:国税庁「提出した法定調書に記載誤りを発見した場合の訂正方法」

提出先税務署からの問い合わせ対応の事例

法定調書に関する税務署からの問い合わせでよくある事例として、源泉徴収票の合計額と法定調書合計表の金額が一致していないケースがあります。

税務署からは、書類の再確認と修正した上で提出を求められます。また、マイナンバーの記載漏れや、支払金額の集計ミスに関する照会も一般的です。

いずれの場合も、事実確認と書類の再提出で対応が完了するため、税務署の指示に従えば過度に心配する必要はないでしょう。

提出義務が曖昧なケースの対応方法

税理士や弁護士などへの報酬が予想していたより少額で済み、同一人への年間の支払合計額が50万円以下であれば、提出義務はありません。基準となる金額は、消費税と地方消費税を含めて判断するのが原則です。

また、支社ごとの税務署に法定調書を提出している場合には、本店などで一括して提出できます。条件として、e-Tax、光ディスク、認定クラウドなどを用いての提出に限られます。事前に税務署での承認手続きが必要です。

参考:国税庁「『報酬、料金、契約金及び賞金の支払調書』の提出範囲と提出枚数等」

参考:国税庁「法定調書を本店等で一括して提出する場合の手続」

まとめ

法定調書合計表は、給与や報酬の支払いに関する税務書類です。正確な記載と期限内の提出が求められます。

e-Tax、光ディスク、認定クラウドなどの電子的な提出方法を活用すると効率的です。個人番号の記載や100枚以上の場合の電子申告義務など、注意点も押さえておきましょう。誤りがあった場合の修正方法も理解しておくと安心です。

スキマバイト募集サービス「タイミー」なら、法定調書作成時などの繁忙期にも高確率でワーカーを呼ぶことが可能です。タイミーに関心のある方は、こちらから無料でお問い合わせてください。

※この記事はAIによってリライトされたものです