源泉徴収票の乙欄とは?計算方法や年末調整についても詳しく解説

こんにちは。スキマバイト募集サービス「タイミー」ライターチームです。

源泉徴収票の乙欄は「給与所得者の扶養控除等(異動)申告書」が提出されていない場合に利用する項目です。

本記事では、源泉徴収乙欄の計算方法や年末調整についても解説します。源泉徴収の税区分が、変更になったときの手続きも紹介しています。年末調整や源泉徴収の際に、参考にしてください。

目次[非表示]

- 1.源泉徴収の乙欄・甲欄・丙欄とは

- 1.1.そもそも源泉徴収とは

- 1.2.乙欄

- 1.3.甲欄

- 1.4.丙欄

- 2.源泉徴収の乙欄・甲欄・丙欄の見方

- 3.源泉徴収乙欄の対象となる従業員

- 4.源泉徴収乙欄の記載内容

- 5.源泉徴収乙欄の計算方法

- 6.源泉徴収の日額表とは

- 7.源泉徴収の日額表の使い方

- 8.源泉徴収の税区分が変更となったときの手続き

- 8.1.乙欄→甲欄になった場合

- 8.2.甲欄→乙欄になった場合

- 8.3.丙欄→甲欄・乙欄になった場合

- 9.源泉徴収乙欄に関するよくある質問

- 10.まとめ

源泉徴収の乙欄・甲欄・丙欄とは

まず下記の4点について解説します。

- そもそも源泉徴収とは

- 乙欄

- 甲欄

- 丙欄

以下では、源泉徴収とは何かについてと、源泉徴収票に記載されている「乙欄・甲欄・丙欄」の3つが意味するところを紹介します。

そもそも源泉徴収とは

源泉徴収とは、会社が従業員の毎月の給料から所得税を差し引いて納税する制度のことです。会社は従業員に代わって所得税を徴収して納税しています。そのため、源泉徴収された従業員は原則として確定申告が不要です。

源泉徴収票は、1年間の収入と納付した源泉徴収税額を記載した書類です。会社から従業員へ配布する、給与所得にかかるものを「給与所得の源泉徴収票」といいます。年末調整から確定申告に向けての大まかな流れは、下表の通りです。

時期 | 年末調整事務と確定申告の別 |

12月頃 | 年末調整事務 |

年末調整後の12月末~翌年1月上旬頃 | 会社は「給与所得の源泉徴収票」を発行し、従業員へ配布 |

翌年2月16日~3月15日 | 確定申告(一定の所得があるなど条件に該当する方) |

年末調整に必要な「給与所得者の扶養控除等(異動)申告書」は、1年の最初の給与支払の前日が提出期限です。

参考:国税庁「給与所得者の扶養控除等の(異動)申告」

乙欄

源泉徴収票の乙欄は「給与所得者の扶養控除等(異動)申告書」が提出されていない場合に適用される項目です。

申告書の提出がないのは、従業員が提出期限までに書類を提出しなかったケースが多いです。逆に会社が従業員に申告書の配布を忘れてしまった場合にも、乙欄が適用されることがあります。

また、従業員が副業や兼業を行っている場合に、乙欄が適用されることがあります。2カ所以上の会社から給与の支払を受けている方は、いずれかの会社に申告書を提出し、源泉徴収票の乙欄を使用するのは申告書を提出しない方の会社です。

甲欄

源泉徴収票の甲欄は「給与所得者の扶養控除等(異動)申告書」を提出した従業員への給与を支払う際に使用する区分です。従業員のほとんどは申告書を提出するため、甲欄の適用となるケースが多いのではないでしょうか。

日本国内で給与の支給を受ける方は、原則として同申告書の提出が必要です。申告書を提出しないと、各種控除の対象外になってしまい年末調整もできません。

甲欄に該当する方については、下記の事項を確認するようにしましょう。

- 扶養対象親族の有無・人数

- 社会保険料等の金額を除いた給与の額

- 該当年の給与所得の源泉徴収税額表の甲欄から扶養親族等の数をチェック

- 社会保険料等控除後の給与等の金額欄から当てはまる給与等の金額をチェック

③と④の項目が交わった部分の税額が、源泉徴収税額です。

参考:国税庁「給与所得の源泉徴収税額表」

丙欄

源泉徴収票の丙欄は、日雇い賃金に対し適用される区分です。日雇い労働者や短期アルバイトの方へ支払われる給与に使用されます。原則として、日額表だけに表示されます。

丙欄によって源泉徴収が行われる場合、給与所得以外の所得が20万円以下だと確定申告が不要になるケースもあります。源泉徴収は社会保険料等控除後の給与等の日額が2,900円以上から発生しますが、丙欄の場合には9,800円以上であることが要件です。

丙欄が適用される雇用期間は、原則として2カ月以内です。ただし、契約期間の延長や雇用契約が新たに締結されると、甲欄あるいは乙欄を用いることがあります。

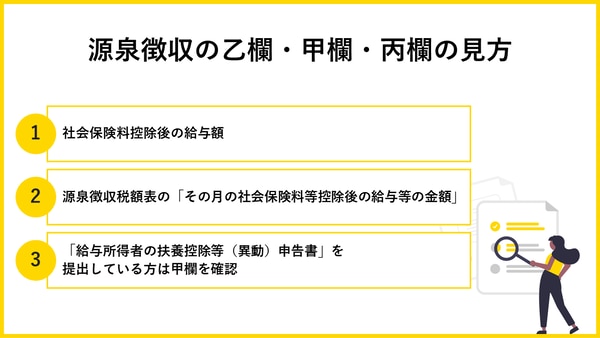

源泉徴収の乙欄・甲欄・丙欄の見方

ここでは、給与所得の源泉徴収税額表の見方を見ていきましょう。

①社会保険料控除後の給与額

月の給与から社会保険料などを差し引いて求めます。

社会保険料の控除対象となるのは、主に以下のものがあります。

- 健康保険料

- 国民年金保険料

- 厚生年金保険料

- 介護保険料

- 雇用保険料

控除後の金額を求めていきましょう。

②源泉徴収税額表の「その月の社会保険料等控除後の給与等の金額」

国税庁のホームページなどから確認できる「給与所得の源泉徴収税額表」の左端の列の「その月の社会保険料等控除後の給与等の金額」を確認しましょう。①で求めた金額が該当する行を見つけます。

③「給与所得者の扶養控除等(異動)申告書」を提出している方は甲欄を確認

甲欄は、扶養親族等の数により分かれているので、該当する列を確認しましょう。なお、「給与所得者の扶養控除等申告書」を提出している場合は甲欄、提出していない場合は乙欄となるなど、等申告書を提出したかどうかで区分が異なります。 この列と②に該当した行とが交差する部分で源泉徴収税額が分かります。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

源泉徴収乙欄の対象となる従業員

源泉徴収乙欄の対象となる従業員には、前述の下記の方などが当てはまります。

- 提出期限までに書類を提出しなかった

- 副業や兼業を行っている

年末調整には「給与所得者の扶養控除等(異動)申告書」の提出が必須なため、提出済みなのか他社に提出しているのか確認するようにしましょう。

2カ所以上の会社で兼業している従業員については、主たる給与の支払者がどの会社になるか確認が必要です。原則としては、勤務時間の長い勤務先または給与の総額が高い方の勤務先が主たる給与の支払者になります。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

源泉徴収乙欄の記載内容

源泉徴収票を受け取るべき従業員が乙欄に該当する場合は、乙欄に丸印をつけて処理します。従業員には「給与所得者の扶養控除等(異動)申告書」の提出の有無を確認しておきましょう。控除等申告書の提出がない場合は乙欄、控除等申告書を提出している場合は甲欄として税区分を判断し、適用条件を正しく選択することが重要です。

源泉所得税額は、下表の扱いになります。

従業員の申告書の提出状況 | 源泉徴収税額の確認方法 |

申告書の提出がなく乙欄に該当 |

|

申告書の提出あり |

|

甲欄と乙欄の区分は明確にしなければなりません。区分を誤って源泉徴収票を作成してしまうと、本来税額とは異なる額が源泉徴収として差し引かれてしまう可能性があります。誤った源泉徴収を行うと、余計な手間やコストがかかる恐れがあるため十分に注意しましょう。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

源泉徴収乙欄の計算方法

月額表の乙欄を適用する給与等については、源泉徴収税額を以下の計算式で求めることができます。

その月の社会保険料等控除後の給与等の金額:① | 税額 |

88,000円未満 |

|

88,000円以上740,000円以下 |

|

740,001円以上1,700,000円未満 |

|

1,700,000円以上 |

|

参考:国税庁「月額表の乙欄を適用する給与等に対する税額の電算機計算について」

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

源泉徴収の日額表とは

源泉徴収の日額表は、国税庁が毎年公表している「源泉徴収税額表」の一つで、主に日雇い労働者や短期間の雇用に対して適用される税額表です。月額表と異なり、1日ごとの給与等の金額に基づいて源泉徴収税額を算出するため、日払い・短期バイト・スポット勤務などの給与計算に欠かせません。

日額表は、社会保険料等控除後の給与等の金額に応じて、甲欄・乙欄・丙欄の3つの区分で税額が定められています。甲欄は「給与所得者の扶養控除等(異動)申告書」を提出している従業員、乙欄は申告書を提出していない従業員、丙欄は日雇い労働者や短期雇用者に適用されます。

例えば、日額表の丙欄は、日雇い労働者の給与等の金額が一定額(例:9,800円以上)を超えた場合に源泉徴収が発生するなど、月額表とは異なる基準が設けられています。源泉徴収税額表の日額表を活用することで、社会保険料等控除後の給与等の金額に応じた正確な源泉徴収税額を算出でき、給与計算や年末調整の際にも役立ちます。

日額表の詳細や最新の税額は、国税庁の公式サイトで確認できます。給与等の支払い形態や従業員の雇用形態に応じて、適切な税額表を選択しましょう。

源泉徴収の日額表の使い方

源泉徴収の日額表を正しく使うためには、以下の手順に従って税額を算出します。実務担当者や給与計算担当者は、従業員ごとに適用区分や控除後の金額をしっかり確認しましょう。

従業員の社会保険料等控除後の給与等の金額を確認

まず、支払う給与等の金額から健康保険料や厚生年金保険料、雇用保険料などの社会保険料等を差し引き、控除後の給与等の金額を算出します。

日額表の甲欄・乙欄・丙欄のいずれに該当するか判断

甲欄:従業員が「給与所得者の扶養控除等(異動)申告書」を提出している場合

乙欄:申告書を提出していない場合

丙欄:日雇い労働者や短期雇用者の場合

甲欄の場合は、扶養親族等の数に応じて税額を算出

甲欄では、扶養親族等の数(親族等の数)により源泉徴収税額が異なります。日額表の該当する行・列を確認し、正しい税額を選びましょう。

乙欄の場合は、扶養控除は適用されず、税額は一定

乙欄では、扶養控除等は考慮されず、控除後の給与等の金額に応じて定められた税額が適用されます。

丙欄の場合は、日雇い労働者に適用され、税額は一定

丙欄は、日雇い労働者や短期アルバイトに適用され、一定の金額を超える場合に源泉徴収税額が発生します。丙欄の税額表を参照し、該当する金額を確認してください。

算出した税額を源泉徴収税額として給与から控除

算出した源泉徴収税額を、従業員の給与から差し引きます。年末調整や確定申告の際にも、日額表で控除した税額が正しく反映されるように管理しましょう。

日額表は、特に日払い・短期雇用の従業員が多い職場や、スポット勤務の多い業種で活用されます。正確な源泉徴収税額の算出は、従業員の所得税の過不足を防ぐためにも重要です。最新の源泉徴収税額表や日額表は、国税庁の公式サイトで必ず確認し、適切に運用しましょう。

源泉徴収の税区分が変更となったときの手続き

源泉徴収の税区分が変更になったときの手続きは、以下の3通りです。

- 乙欄→甲欄になった場合

- 甲欄→乙欄になった場合

- 丙欄→甲欄・乙欄になった場合

源泉徴収票の区分が変更される場合にも備えておきましょう。

乙欄→甲欄になった場合

従業員が、年度の途中で乙欄から甲欄に変更される取り扱いを見ていきます。

事例 | その内容と取り扱い |

|

|

なお、甲欄として在籍しているB社の分については、甲欄と乙欄を分けて源泉徴収票を発行する必要はありません。

甲欄→乙欄になった場合

B社で正社員になり、その日によってフルタイム勤務のA社をパート勤務に変更した事例です。

税区分では、A社は甲欄から乙欄へと移ります。A社から甲欄と乙欄それぞれの源泉徴収票を受け取ります。さらに、B社の甲欄分についても源泉徴収の対象になります。

丙欄→甲欄・乙欄になった場合

単発のスポット雇用を2カ月を超えて続けた場合には、当該従業員は丙欄の対象外となります。年末調整の対象となるのは、その年に支払われた全ての給与です。

従って、丙欄で源泉徴収された分についても含まれます。

源泉徴収乙欄に関するよくある質問

以下では、源泉徴収乙欄に関するよくある質問を2つ挙げて回答していきます。

- 源泉徴収乙欄の場合は確定申告は必要?

- 源泉徴収乙欄の場合は年末調整できないって本当?その理由は?

確定申告と年末調整についての質問を順に見ていきましょう。

源泉徴収乙欄の場合は確定申告は必要?

1カ所からの給与支払を受けている方であれば、給与所得および退職所得以外の所得の合計金額が20万円を超えていれば確定申告が必要です。

源泉徴収票の乙欄に該当している方は、副業や兼業を行っている方である可能性があります。複数の会社のうち「給与所得者の扶養控除等(異動)申告書」を提出していない会社の年収によります。

乙欄の会社の年収が20万円以下であれば、確定申告は任意です。20万円超であれば、確定申告は義務であるため申告が必要です。

ただし、確定申告が任意であっても、申告により還付を受けられる可能性があるので注意しましょう。

参考:国税庁「給与所得者で確定申告が必要な人」

源泉徴収乙欄の場合は年末調整できないって本当?その理由は?

年末調整を受けるための「給与所得者の扶養控除等(異動)申告書」は、原則として主たる給与の支払者にのみ提出します。

源泉徴収票の乙欄に該当している、2カ所以上の会社から給与の支払いを受けている方は、主たる給与の支払者に申告書を提出しています。

申告書を提出しない方の会社では年末調整を受けることはできません。乙欄の会社の年収が20万円超であれば、確定申告が必要です。

まとめ

従業員が副業や兼業を行っている場合に、乙欄を使用することがあります。2カ所以上の会社から給与の支払いを受けている方は、原則として主たる給与の支払者である会社に申告書を提出します。源泉徴収票の乙欄を使用するのは、申告書を提出しない方の会社です。

スキマバイト募集サービス「Timee(タイミー)」なら、急な欠員や繁忙期にも高確率でワーカーを呼ぶことが可能です。

「Timee(タイミー)」へのお問合せは、こちらのフォームからできます。関心がある方はお気軽にお問い合わせください。

※この記事はAIによってリライトされたものです