【令和6年】扶養控除申告書が必要な人・必要ない人一覧|記入例も

こんにちは。スキマバイト募集サービス「タイミー」ライターチームです。

扶養控除申告書は、内容が煩雑で記載内容も多く間違いやすい書類です。正式には「給与所得者の扶養控除等(異動)申告書」と呼ばれ、毎年の年分給与所得に関する情報を記載します。間違っていると事務負担も増えるので、企業側からも従業員をサポートしましょう。

この記事では、令和6年度の扶養控除申告書について、必要な人と必要のない人をわかりやすく解説しました。記入例も紹介していますので、従業員の記載のサポートにお役立てください。

目次[非表示]

- 1.扶養控除申告書とは

- 1.1.扶養控除の対象となる親族の関係

- 2.【2025年】継続雇用制度の経過措置の終了について

- 3.扶養控除申告書の提出が必要な人・不要な人

- 3.1.3.1 提出が必要な人

- 3.2.3.2 提出が不要な人

- 3.3.必要な人|給与所得者全員

- 3.4.不要な人|要件を満たす人

- 4.扶養控除申告書の提出によって控除できる所得

- 5.【記入例あり】扶養控除申告書の書き方

- 6.扶養控除申告書はいつまでに提出する?

- 7.扶養控除申告書の提出方法

- 8.扶養控除申告書を提出しないとどうなる?

- 8.1.税金を多く納める可能性がある

- 8.2.個人で確定申告を行う必要がある

- 9.扶養控除申告書に関するよくある質問

- 10.まとめ

扶養控除申告書とは

扶養控除申告書は、年末調整で従業員が勤務先に提出する大切な書類です。

この申告書は給与所得者が控除を受けるために必要な書類であり、分給与所得者も含めて提出が求められます。

正式には「給与所得者の扶養控除等(異動)申告書」と呼ばれ、給与所得者が扶養控除等の所得控除および年末調整を受けるために必要な書類です。

提出を必要とするのは、正社員や正規職員だけでなく、パートやアルバイトを含めたすべての給与所得者です。扶養している人がいなくても、年末調整を受けるために必ず提出しなければなりません。

なぜなら、扶養控除の対象となるには、一定の要件があるからです。控除を受ける扶養親族がいる場合は、申告書に正確に記載する必要があります。

勤務先は、従業員から提出された扶養控除申告書をもとに、翌年の給与から所得税の源泉徴収を行います。従業員が扶養控除申告書を提出せずに年末調整を受けられなかった場合、正確な所得税額が算出することができません。その場合、翌年に自分で確定申告を行う必要があります。

「税法上の扶養とは?配偶者特別控除についてもわかりやすく解説」の記事も併せてご覧ください。

扶養控除の対象となる親族の関係

扶養控除申告書を記入する際に最も重要なのが、「扶養控除の対象となる親族」を正しく把握することです。扶養控除の対象となる親族(扶養親族)には、納税者の配偶者や子ども、父母、祖父母、孫、兄弟姉妹など、幅広い家族関係が含まれます。これらの扶養親族は、納税者と生計を一にしていることが前提となり、さらに合計所得金額が48万円以下(給与のみの場合は年収103万円以下)であることなど、一定の要件を満たす必要があります。

たとえば、パートやアルバイトで働いている家族がいる場合でも、その方の年間所得が48万円を超えない場合は扶養控除の対象となります。また、16歳未満の扶養親族は扶養控除の対象外ですが、障害者控除など他の控除が適用される場合もありますので、扶養控除申告書を記入する際は注意が必要です。

扶養控除申告書には、扶養親族の氏名や生年月日、続柄、所得の見積額などを正確に記入しなければなりません。記入漏れや誤りがあると、控除が受けられない場合や、年末調整の手続きが遅れる原因となります。特に、配偶者や子ども以外の親族(例えば祖父母や兄弟姉妹など)を扶養控除の対象とする場合は、要件をよく確認し、正しく申告書に記載しましょう。

このように、扶養控除の対象となる親族の範囲や要件をしっかり理解し、扶養控除申告書を正確に記入することが、給与所得者の年末調整や所得税の適正な控除につながります。

【2025年】継続雇用制度の経過措置の終了について

「継続雇用制度」は、雇用している高年齢者を、本人の希望があれば定年後も引き続いて雇用する「再雇用制度」などの制度を指します。

2021年4月に改正高年齢者雇用安定法が施行されました。以前は労使協定で定めた基準によって対象者の限定が認められていましたが、この改正によって継続雇用制度を導入する場合は、働きたいと希望する人全員を対象とすることが必要になりました。

ただし、2025年3月31日までは経過措置が適用されています。

2025年4月1日からは、65歳までの継続雇用を希望する人全員が雇用継続の対象になります。新たに雇用延長される従業員も扶養控除申告書の対象になるので、注意が必要です。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

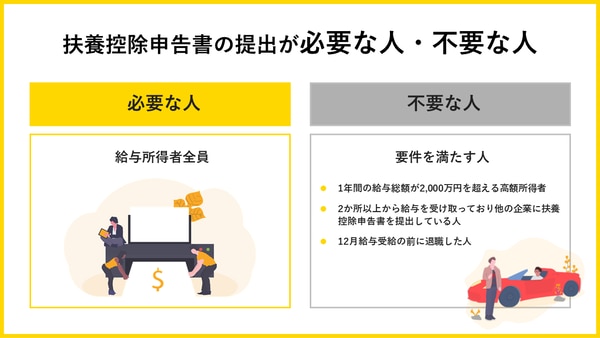

扶養控除申告書の提出が必要な人・不要な人

扶養控除は、原則全員が提出する必要がありますが、不要な人もいます。間違いのないように、提出の必要な場合と不要な場合を確認しておきましょう。

3.1 提出が必要な人

給与所得者は、年末調整の際に扶養控除申告書を提出する必要があります。給与所得者は、提出しなければ翌年に自分で確定申告を行う必要があります。同一世帯内に複数の所得者がいる場合、それぞれの所得者が控除を受ける扶養親族について正しく申告する必要があります。特に、所得者が控除を受ける場合は、が控除を受ける扶養親族の情報を正確に記載しましょう。

3.2 提出が不要な人

年の途中で退職し、その後再就職しなかった場合や、給与の支払いがない場合などは提出が不要です。給与所得者は原則として全員が扶養控除申告書を提出しなければなりません。また、他の所得者が控除を受ける場合には、申告書にその情報を記載する必要があります。者が控除を受ける扶養親族の情報を正確に管理しましょう。

必要な人|給与所得者全員

扶養控除申告書の提出が必要な人は、原則として給与所得者全員です。

正社員や正規職員だけでなく、パートやアルバイトといった非正規の従業員も提出しなければなりません。

扶養控除申告書は年末調整を受けるために必要となる書類なので、扶養している人がいない場合でも、提出しなければなりません。

会社側は、提出された扶養控除申告書をもとに、控除となる可能性のある所得控除があるかを確認します。給与所得者は、提出しなければ翌年に自分で確定申告を行う必要があります。

不要な人|要件を満たす人

原則として全員が提出しなければならない扶養控除申告書ですが、特定の要件を満たす場合には提出が不要です。

- 1年間の給与総額が2,000万円を超える高額所得者

- 2カ所以上から給与を受け取っており、他の企業に扶養控除申告書を提出している人

- 12月給与受給の前に退職した人

なお、派遣社員は、派遣会社で年末調整を行うため、派遣先での提出は不要です。

これらの要件に該当しない限り、給与所得者は原則として全員が扶養控除申告書を提出しなければなりません。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

扶養控除申告書の提出によって控除できる所得

扶養控除申告書を提出することで、給与所得者が受けられる所得控除について解説します。それぞれ対象となる要件や、控除額が違います。

4.2 扶養控除

扶養控除は、申告者本人に扶養親族がいる場合に受けられる所得控除です。控除を受ける扶養親族の情報は、申告書に正確に記載する必要があります。

対象扶養親族の条件については、年齢や所得、居住状況などが重要です。所得控除の対象となる控除対象扶養親族とは、その年の12月31日で、次の5つの要件のすべてに当てはまる人です。

源泉控除対象配偶者

扶養控除申告書では、以下の要件をすべて満たせば源泉控除対象配偶者となり、控除の申告ができます。

- 民法の規定による配偶者であること(内縁関係の人は該当しません)

- 配偶者と生計を一にしている

- 申告者の合計所得金額が900万円以下(給与収入のみの場合は1,095万円以下)

- 配偶者の合計所得金額が95万円以下(給与収入のみの場合は150万円以下)

- 配偶者が青色事業専従者として給与の支払いを受けていない、または白色事業専従者でない

源泉控除対象配偶者の合計所得金額が48万円以下の場合は配偶者控除、48万円超133万円以下の場合は配偶者特別控除が適用されます。

参考:国税庁「No.1195 配偶者特別控除」

国税庁「No.1191 配偶者控除」

扶養控除

扶養控除は、申告者本人に扶養親族がいる場合に受けられる所得控除です。納税者に所得税法上の控除対象扶養親族となる人がいる場合には、一定の金額の所得控除が受けられます。

所得控除の対象となる控除対象扶養親族とは、その年の12月31日で、次の5つの要件のすべてに当てはまる人です。

- 配偶者以外の親族、または都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人

- 申告者と生計を一にしている

- 年間の合計所得金額が48万円以下(給与のみの場合は給与収入が103万円以下)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないまたは白色申告者の事業専従者でない

- 年齢16歳以上であること

扶養控除は、同居の有無や対象者の年齢によって控除額が違います。詳細は国税庁のNo.1180 扶養控除のページを参照してください。

参考:国税庁「No.1180 扶養控除」

障害者控除

申告者本人や同一生計配偶者、扶養親族が、所得税法の障害者である場合、障害者控除が適用されます。扶養控除の適用がない16歳未満の扶養親族についても、障害者控除は、適用されます。

所得税法の障害者は、障害の程度により3つに区分され、以下の控除額が適用されます。対象となる人の範囲は国税庁No.1160 障害者控除のページをご確認ください。

障害者の区分 | 控除額 |

障害者 | 27万円 |

特別障害者 | 40万円 |

同居特別障害者 | 75万円 |

参考:国税庁「No.1160 障害者控除」

寡婦控除

寡婦とは、原則として「ひとり親」に該当せず、その年の12月31日で次の条件のいずれかに当てはまる人です。

条件1

- 夫と離婚した後婚姻をしていない

- 扶養親族がいる

- 合計所得金額が500万円以下

条件2

- 夫と死別した後婚姻をしていないか夫の生死が明らかでない

- 合計所得金額が500万円以下

この場合の「夫」とは、民法上の婚姻関係であり、寡婦控除に扶養親族の要件はありません。ただし、申告者本人に事実婚関係(またはそれと同様の事情にある)と認められる人がいる場合は寡婦控除の対象となりません。寡婦控除の控除額は一律27万円です。

ひとり親控除

ひとり親とは、原則としてその年の12月31日の現況で以下の条件を満たす人です。

- 婚姻をしていないか、配偶者の生死が明らかでない

- 申告者と事実上婚姻関係と同様の事情にあると認められる一定の人がいない

- 生計を一にする子がいる

- 合計所得金額が500万円以下

申告者本人がひとり親に当てはまる場合、ひとり親控除が適用されます。ひとり親控除の控除額は、一律35万円です。

勤労学生控除

申告者本人が高校や大学、専門学校などに通いながらアルバイトなどをしている場合、その年の12月31日の一定条件を満たせば勤労学生となり、控除が受けられます。勤労学生控除の対象要件は、以下の通りです。

- 給与所得等以外の所得が10万円以下

- 合計所得金額が75万円以下(給与所得のみの場合は、130万円以下)

- 特定の学校の学生、生徒であること

以上のいずれかの学校に当てはまるかどうか分からないときは、通学している学校の窓口で確認してください。

勤労学生控除の控除額は、一律27万円です。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

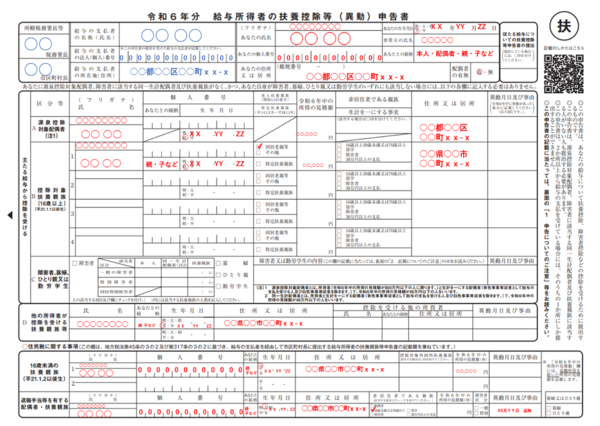

【記入例あり】扶養控除申告書の書き方

扶養控除申告書は複雑で注意点も多い書類です。申告書の書き方や、各項目をどのように記入し提出するかを理解しておくことが重要です。 従業員の記入内容が間違っていると、内容確認や再提出により年末調整が遅れてしまいます。記入手順や記入見本を用意し間違いやすい事例を示したり、記載漏れがないかについて、提出された申告書をチェックしたりなど

、企業側からも従業員がミスしないようにサポートしましょう。

参考までに、扶養控除申告書の記入手順の作成例を紹介します。各項目を記入し、必要な情報をもれなく申告書に記載しましょう。

記入手順の例 ※1

- 本人について、以下の項目を記入します。

- 氏名

- マイナンバー

- 住所

- 生年月日

- 世帯主の氏名と続柄

- 配偶者の有無

- 扶養する家族がいない方は、これで記入完了です。

- 扶養家族ひとりひとりについて以下の項目を記入します。※2

- 氏名

- マイナンバー

- 続柄

- 生年月日、所得の見積額※3

- 同居老親等や特定扶養親族に該当するかどうか

- 障害者や寡婦、ひとり親、勤労学生に該当する場合は、それぞれの欄にチェックを入れ、必要事項を記載します。

注意事項

※1. 記入内容に変更があった場合は、二重線で訂正し、訂正印を押してください。

※2. 扶養親族が非居住者の場合は、親族関係書類や送金関係書類を添付してください。

※3. 扶養親族の所得の見積額は、収入金額から必要経費等を差し引いて算出します。

記入例

※青字は企業側で記載する方が間違いがない項目、赤字は従業員が記載する項目として想定。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

扶養控除申告書はいつまでに提出する?

扶養控除申告書は、年末調整に必要な重要書類です。手続きをスムーズに進めるためには、いつまでに提出すればよいのでしょうか?

同じ職場に勤めている場合:年末調整と一緒に

通常、年末調整は10月から翌年の1月までに作業が行われます。一般的に年末調整に使用する書類の提出期限は、その年の11月上旬になることが多いでしょう。年末調整には、扶養控除申告書も必要となりますので、同じタイミングで提出します。

書類を配布する際に、提出期限も伝えられますので、遅れのないように提出しましょう。

転職した場合:最初の給与の前日までに

年度の途中で転職した場合には、新しい勤務先で最初に給与を受け取るまでに、扶養控除申告書を提出する必要があります。通常、企業側から入社時に提出を求められることが多いでしょう。

転職前の勤務先で既に当年分の扶養控除申告書を提出していても、新しい勤務先でも改めて提出します。なお、転職前の勤務先から交付された源泉徴収票を新しい勤務先に提出すれば、転職前の給与も合算して年末調整を行ってもらえます。

副業やダブルワークなど、複数の勤務先から給与を受け取っている際には、扶養控除申告書の提出は主たる収入を得ている勤務先のみで構いません。

扶養控除申告書の提出方法

扶養控除申告書の提出方法は、勤務先や企業の運用によって異なりますが、基本的な流れは共通しています。ここでは、従業員がスムーズに控除申告書を提出できるよう、具体的な手順と注意点を解説します。

まず、扶養控除申告書は、年末調整の時期に企業から配布されることが一般的です。従業員は、配布された控除申告書に必要事項を記入し、扶養親族の情報や所得の見積額などを正確に記載します。記入が終わったら、指定された期日までに会社の担当部署(総務・人事など)へ提出します。紙での提出が主流ですが、近年は電子申告システムを導入している企業も増えており、オンラインで控除申告書を提出できる場合もあります。

電子申告の場合は、企業が指定するシステムにログインし、画面の案内に従って扶養控除申告書の内容を入力します。入力内容に誤りがないか確認し、必要に応じてマイナンバーや扶養親族の証明書類をアップロードすることもあります。電子提出の場合も、提出期限を守ることが重要です。

控除申告書の提出後、企業側で内容を確認し、記載漏れや不備があれば従業員に連絡が入ることがあります。特に、扶養親族が海外在住の場合や、控除対象となる親族の要件が複雑な場合は、追加書類の提出を求められることもあるため、早めの準備が安心です。

このように、扶養控除申告書の提出方法は紙・電子いずれの場合も、記入内容の正確さと提出期限の厳守がポイントです。年末調整をスムーズに進めるためにも、控除申告書の提出方法を事前に確認し、余裕を持って対応しましょう。

扶養控除申告書を提出しないとどうなる?

扶養控除申告書は、年末調整で従業員が勤務先に提出する重要な書類ですが、もし従業員が提出しなかったら、どのような影響があるのでしょうか?ここでは、扶養控除申告書を提出しない場合に起こりうるリスクについて解説します。

税金を多く納める可能性がある

扶養控除申告書を提出しないと、所得控除を受けられません。

所得控除されるはずだった金額も含めて所得税が計算されるため、所得金額が高くなってしまいます。所得金額が高いほど、納税額も高くなります。結果として手取り収入が減ることになるでしょう。

また、扶養控除申告書の提出の有無によって、毎月の給与から天引きされる所得税(源泉徴収税額)の計算方法が異なります。扶養親族等がいる場合で提出しないと、より高額になる計算方法を使用することになり、結果として毎月の税負担が重くなってしまいます。

個人で確定申告を行う必要がある

年末調整を受けるためには、扶養控除申告書の提出が必須条件です。もし申告書を提出しなかった場合、年末調整を受けられず、源泉徴収税額が確定した所得税額より多い場合でも1年間で払い過ぎた所得税を精算することができません。

年末調整を受けられなかった場合、自分で確定申告を行い、所得税の精算をする必要があります。確定申告は、通常2月16日から3月15日までの期間に実施されます。。個人で確定申告を行うことは、時間的にも労力的にも大きな負担となるでしょう。

扶養控除申告書に関するよくある質問

扶養控除申告書は、年末調整で従業員が必ず提出しなければならない重要な書類です。ここでは、扶養控除申告書に関してよく寄せられる質問について解説します。

扶養控除申告書はパートやアルバイトも必要?

扶養控除申告書は、パートやアルバイトを含む全ての給与所得者が提出する書類です。

雇用形態にかかわらず、年末調整の対象となる従業員は、必ず扶養控除申告書を勤務先に提出しなければなりません。

扶養家族がいない場合でも、扶養控除の適用がないことを確認するために、扶養控除申告書の提出が求められます。なお、パートやアルバイトで複数の勤務先がある場合、主たる収入を得ている勤務先にのみ提出すれば問題ありません。

扶養控除申告書をダウンロードしたい

国税庁のウェブサイトでは、扶養控除申告書をはじめとする各種申告書のPDFファイルを公開しています。これらのファイルは、そのままダウンロードして印刷できますし、入力してから印刷することもできます。

ダウンロードできる申告書は、扶養控除等申告書の他にも、基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書、保険料控除申告書などがあります。

それぞれの申告書について、記載例も用意されているので、書き方に不安がある場合は参考にすると良いでしょう。

まとめ

扶養控除等申告書は、年末調整に使用する重要な書類です。パートやアルバイトで働く方も、扶養控除申告書の提出が必要で、複数の勤務先がある場合は、主たる収入を得ている勤務先にのみ提出すれば問題ありません。

パートやアルバイト、副業などの人材を探すなら、「Timee(タイミー)」がおすすめです。タイミーは、働きたい時間と働いて欲しい時間をマッチングするスキマバイト募集サービスで、全国1,340万人(※2026年1月末時点)以上のワーカーが登録しています。

求人内容に求めるスキルを設定すると、条件に合った勤務実績の優れたワーカーがマッチングします。最短即日でマッチング可能です。ぜひタイミーを活用して、人材を有効に活用してください。

タイミーについてもっと知りたい方は、こちらのリンクから資料をご請求ください。

※この記事はAIによってリライトされたものです