積み立てNISA年末調整について:不要?節税効果についても解説!

こんにちは。スキマバイト募集サービス「タイミー」ライターチームです。

近年、特に若い世代を中心に積立NISA(つみたて投資枠)の利用者が増加しています。しかし、給与所得を得ている人が積立NISAの口座を開設している場合、年末調整の対象に含まれるのかどうか、疑問に思う方も少なくないでしょう。積立NISAは年末調整も基本的に不要であるため、手続きの負担が少ないのが特徴です。

本記事では、積立NISAが申告や年末調整の対象となるのか、具体的なケースや注意点について詳しく解説します。また、2024年から始まった新nisaの特徴や変更点についても触れ、申告や年末調整が必要となる場合と不要な場合の違いについても説明します。この記事を参考に、従業員からの問い合わせに迅速かつ正確に対応できるようにしてください。

目次[非表示]

- 1.つみたてNISAの概要

- 2.年末調整とは?理解しておきたい基本的な定義と役割

- 2.1.所得税の調整を行う

- 2.2.還付または追加徴収を行う

- 2.3.会社が手続きを行う

- 3.積立NISAは年末調整や確定申告は不要?必要?

- 3.1.NISA口座のケース

- 3.2.一般口座のケース

- 3.3.特定口座(源泉徴収なし)のケース

- 3.4.特定口座(源泉徴収あり)のケース

- 4.積立NISAで確定申告が必要になる具体例

- 5.積立NISAのメリット

- 5.1.非課税期間が長い

- 5.2.少額から投資できる

- 5.3.資産形成初心者に向いている

- 6.所得控除の対象となるのはiDeCo(確定拠出年金)

- 7.年末調整で申告が必要な積立NISA以外の金融商品

- 8.積立NISAの年末調整や確定申告に関する注意点

- 9.積立NISAの年末調整・確定申告に向けて準備すること

- 10.企業のチェックリスト:従業員への周知・サポート体制の整備

- 11.積立NISAについて制度の理解と従業員への周知を徹底しよう

- 12.まとめ

つみたてNISAの概要

つみたてNISAは、長期的な資産形成を目指す方に向けた、少額から始められる非課税投資制度です。2024年以降、nisa制度は大きく見直され、つみたてNISAの投資枠が拡充されるなど、より多くの人が利用しやすくなりました。つみたてNISAの最大の特徴は、一定の投資枠内で得られた運用益が非課税となる点です。通常、投資で得た利益には税金がかかりますが、nisaの非課税枠内であれば税金がかかりません。

ただし、すべてのケースで確定申告が不要というわけではありません。たとえば、非課税枠を超えて課税口座で投資した場合や、特定の受取方法を選択した場合には、確定申告が必要となることがあります。nisaを利用する際は、自分の投資がどの口座で行われているか、また確定申告が必要となる条件を事前に確認しておくことが大切です。特に、非課税期間が終了した場合や、課税口座での投資が発生した場合には、確定申告が必要となる場合があるため、注意しましょう。

年末調整とは?理解しておきたい基本的な定義と役割

ここではまず、年末調整の基本的な定義と役割について解説します。

年末調整や源泉徴収の計算方法について、詳しく知りたい方は「源泉徴収の乙欄とは?計算方法や年末調整についても詳しく解説」の記事も併せてチェックしてみてください。

所得税の調整を行う

所得税は通常、1年間の所得に基づいて確定申告を行うことで納めますが、会社員の場合は毎月の給与から天引きされ、会社が代わりに納税します。この、天引きされる所得税は「概算」の金額です。

年間の収入額が確定していない段階では概算で税額が差し引かれますが、12月に入ると年間の給与総額が確定します。このとき年末調整が行われ、これまでに納めた税額を実際の年収に合わせて調整します。

年末調整は、実際に支払われるべき正しい税額に基づき、過不足を精算するのが目的です。

還付または追加徴収を行う

年末調整の結果、従業員の源泉徴収額が年間の正確な所得税額を上回っている場合は還付を、不足している場合は追加徴収をします。

還付になる主なケースとしては、医療費控除や配偶者控除などの適用がある場合や、年度途中に扶養対象者が増えた場合(扶養控除)などが挙げられます。一方、給与・賞与の支給額が増えた、扶養親族が減った場合は追加徴収が必要です。

追加徴収が発生すると、従業員は手取り額が減り、損をしたように感じるかもしれませんが、年末調整はあくまで1年間の税額を正しく算出するための手続きです。還付や追加徴収があっても、実際には「得」「損」ではなく、税額の過不足を調整しているに過ぎません。

会社が手続きを行う

年末調整は、給与支払者である会社が実施します。会社は、従業員の年間所得を基に正しい税額を算出する責任を負っており、年末調整をする必要があります。年末調整を行わないと正確に納税できず、会社が税務上の問題を抱えることになるので、確実に手続きをしましょう。

また、給与以外の収入がある従業員に関しては、年末調整後に発行される源泉徴収票をもとに確定申告を行い、税額を精算します。

積立NISAは年末調整や確定申告は不要?必要?

積立NISAとは、長期的な資産形成を後押しするために2018年1月からスタートした少額投資非課税制度です。積立NISAは2023年度で制度が終了し、2024年から新しいNISA制度が始まりました。以前の積立NISAは「つみたて投資枠」に引き継がれています。NISAには非課税投資枠が設けられており、この非課税投資枠の範囲内であれば運用益が非課税となります。非課税投資枠を超えた分は課税口座での運用となり、課税対象となる点に注意が必要です。

積立NISAや新NISAで得た運用益は非課税となり、基本的に年末調整や確定申告を行う必要はありません。これは原則確定申告が不要、つまりは原則として確定申告が不要であることを意味します。ただし、証券口座の種類や投資枠を超えた場合は確定申告が必要となる場合もあるため、注意が必要です。ここでは、どのようなケースで確定申告が必要となるのかを詳しく説明します。

まとめとして、積立NISAや新NISAの利用においては確定申告や年末調整の必要性や違いを理解し、原則不要であるものの例外的な場合には確定申告が必要となることを把握しておきましょう。

NISA口座のケース

NISA口座は税金がかからない「非課税口座」です。NISA口座を利用して取引を行った場合、投資による利益に税金がかかりません。そのため、NISA口座を利用している限り、確定申告は不要です。

ただし、積立NISA(つみたて投資枠)の年間投資枠(120万円)や非課税保有限度額(つみたて投資枠と成長投資枠を合わせて1,800万円)を超えて投資する場合、NISA口座ではなく課税口座で運用することになり、確定申告が必要なケースがあります。

課税口座にもいくつかの種類があるので、確定申告の有無は次の項目以降で解説します。

参考:国税庁 令和元年7月「NISA及びつみたてNISAの手続に関するQ&A」

一般口座のケース

一般口座は、NISA口座や特定口座では取引できない非上場株式などを管理できる口座です。一般口座や特定口座は税務処理の方法や確定申告の必要性に違いがあり、一般口座では自分で納税額を計算し申告する必要があります。

一般口座を利用して得た利益に対しては、証券会社から送られる年間取引報告書を基に納税額を自分で計算し、確定申告を行わなければなりません。後述する特定口座のように源泉徴収の有無が選べないため、確定申告は必須となります。

ただし、損失が出ている場合などにより、納めるべき税金がなければ、確定申告義務はありません。

特定口座(源泉徴収なし)のケース

特定口座(源泉徴収なし)とは、証券会社が譲渡損益を計算し、「特定口座年間取引報告書」まで作成してくれる口座です。

特定口座には「特定口座源泉徴収あり」と「特定口座源泉徴収なし」の2種類があり、源泉徴収なしを選択している場合は、原則として確定申告が必要です。ただし、証券会社から送られてくる「特定口座年間取引報告書」と「源泉徴収票」を転記するだけで、比較的簡単に申告できます。なお、年間所得利益が20万円以下の場合には、原則、確定申告は不要です。

特定口座(源泉徴収あり)のケース

特定口座(源泉徴収あり)を選択している場合は、証券会社が所得税および住民税の源泉徴収を行って納税してくれるため、原則として確定申告は不要です。

ただし次に該当する場合は、金融機関で発行される「特定口座年間取引報告書」を用いて確定申告が必要です。

- 源泉徴収ありの口座が複数あり、損益を通算する場合

- 譲渡損失を翌年以降に繰り越す場合

- 譲渡損失と配当金などを損益通算する場合

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

積立NISAで確定申告が必要になる具体例

積立NISAを利用している全ての人が確定申告をしなくてもいいわけではありません。確定申告と積立NISAの関係として、積立NISAは基本的に非課税制度ですが、場合によっては確定申告が必要になることがあります。次の2つのケースでは、積立NISAでも確定申告が必要です。

- ETFの分配金を「株式数比例配分方式」以外で受け取るケース(この場合、確定申告も必要となることがあります)

- 20年の非課税期間が終了し口座を移すケース(この場合も確定申告が必要になる場合があります)

それぞれのケースについて、詳しく見ていきましょう。

ETFの分配金を「株式数比例配分方式」以外で受け取るケース

積立NISAでは、投資信託の一種である上場投資信託(ETF)を運用できます。ETFでは、分配金を受け取る際に、いくつかの方法から選択しなければなりません。具体的には、株式数比例配分方式、登録配当金受領口座方式、配当金領収証方式の3つの方法があります。

この中で株式数比例配分方式を選択した場合、受け取る分配金は非課税となり、確定申告の必要はありません。しかし、登録配当金受領口座方式や配当金領収証方式を選択した場合は、分配金が課税対象となり、税率20.315%が源泉徴収されます。

この場合、課税対象となった利益に対して確定申告が必要となるため、申告手続きを忘れずに行ってください。

ただし、源泉徴収で課税関係が完結している場合は、この限りではありません。

20年の非課税期間が終了し口座を移すケース

2024年に始まった新しいNISA制度では、非課税保有期間に制限がありません。一方で、2023年まで運用されていた旧NISA制度に関しては、非課税保有期間が20年という上限が設けられていました。このため、旧NISA口座を利用している場合は、20年の非課税期間が終了すると、資産を課税口座に移すか、売却するかを選ぶ必要があります。

もし課税口座に移管した場合、その時点の移管価格が新たな取得価格として扱われます。移管後に値上がりした分の利益は課税対象となり、確定申告が必要になる可能性があります。また、NISA制度の非課税期間終了後には、移管や売却による利益に応じての確定申告が必要となる場合があります。

なお、非課税期間内での売却や、移管先を源泉徴収ありの特定口座にする場合には、基本的に確定申告は必要ありません。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

積立NISAのメリット

2024年からNISA制度が拡充し、ますます活用しやすくなりました。では、具体的にどのようなメリットがあるのでしょうか。

ここからは、2024年以降のNISAで利用できる「つみたて投資枠(つみたてNISA)」の以下3つのメリットについて詳しく解説します。

- 非課税期間が長い

- 少額から投資できる

- 資産形成初心者に向いている

非課税期間が長い

つみたて投資枠の最大のメリットは、配当金や売却益が無期限で非課税になる点です。通常、投資で得た利益には約20.315%の税金が課されます。仮に1万円の利益を得た場合でも、税金を差し引くと実際に手元に残るのは約8,000円です。しかし新NISAを活用すれば、運用で得た利益全額が非課税となり、1万円がそのまま手元に残ります。

旧制度の積立NISAでは、非課税で保有できる期間が最長20年と制限されていたため、期間を超えた利益には税金が発生する仕組みでした。しかし、2024年からの新NISAではこの期間制限が撤廃され、長期的な運用が可能になっています。

一般的に、運用期間が長くなるほどリターンが安定する傾向があるので、無期限で非課税運用できる新NISAは、長期的な資産形成を目指す人にとって有利な制度といえるでしょう。

少額から投資できる

毎月100円や1,000円といった少額から投資を始められるのも、つみたて投資枠のメリットです。投資と聞くと、数十万円や数百万円のまとまった資金が必要と考える方も少なくありません。しかしつみたて投資枠なら、少ない資金でも気軽に資産運用をスタートできるため、初心者にとってもハードルが低い制度といえます。

たとえ毎月の積立が少額でも、10年、20年と長期的に運用を続ければ、複利効果によって資産を大きく増やせる可能性があります。さらに、毎月の積立金額は自由に調整できるので、最初は1,000円から始めて、余裕が出てきたタイミングで3,000円、5,000円と増額していけば、効率的に資産形成を目指せるでしょう。

ただし、積み立てができる最低金額は金融機関によって異なるため、事前に条件をしっかり確認することが大切です。

資産形成初心者に向いている

もう1つのメリットは、選べる金融商品が絞り込まれており、資産形成初心者でも金融商品が選びやすいということです。つみたて投資枠の商品は、金融庁が定めた基準をクリアした投資信託やETFだけです。2024年10月時点で対象商品は301本あり、いずれも手数料が低く、長期的な資産運用に向いたものがそろっています。

市場には約6,000本以上の投資信託が存在しますが、その中から初心者が自分に合った商品を見つけるのは簡単ではありません。一方、つみたて投資枠では、厳選された商品の中から選ぶだけなので、初心者でも安心して始めやすいでしょう。

参考:金融庁「つみたて投資枠対象商品」

参考:一般社団法人 投資信託協会「投資信託の全体像(純資産総額・ファンド本数)直近データのバックナンバー」

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

所得控除の対象となるのはiDeCo(確定拠出年金)

積立NISAとよく比較される制度に「iDeCo(個人型確定拠出年金)」があります。この制度の最大の特徴は、投資利益が非課税になるだけでなく、掛金の全額が所得控除の対象になる点です。所得控除とは、掛金分を課税所得から差し引く仕組みのことで、その結果、所得税や住民税が軽減されるというメリットがあります。

このように、iDeCoは運用益の非課税効果に加えて、掛金の段階でも税負担が軽減され、二重の税制優遇を受けられる制度です。NISA制度には所得控除の仕組みがないため、拠出時の税金メリットにおいてはiDeCoの方が優れているといえるでしょう。

ただし、iDeCoは一時金として受け取る場合は退職所得、年金として受け取る場合は雑所得として課税対象となる可能性があるので、その点は理解しておく必要があります。

1,340万人(※2026年1月末時点)の働き手の中から希望のスキマバイト人材を探せるタイミーはこちら>>

年末調整で申告が必要な積立NISA以外の金融商品

前述した通り、積立NISAの運用益は非課税扱いとなるため、基本的に年末調整や確定申告は必要ありません。しかし、年末調整で控除や控除の申請が必要となる金融商品も存在します。

その1つが生命保険です。生命保険には、一般生命保険、介護医療保険、個人年金保険などさまざまな種類があり、それぞれ保険料控除の対象となる場合があります。これらの保険料控除を受けるためには、年末調整で保険料控除額を申告しなければなりません。保険の種類や加入状況によって控除額は異なるので、自身の加入している保険の内容を詳しく確認し、必要書類をそろえて手続きを進めるようにしましょう。

また、住宅ローンを利用している場合も、所得税の控除が受けられます。住宅ローンの控除は、初年度は確定申告が必要ですが、2年目以降は年末調整で控除申請を行えます。控除を受けるためには、金融機関から発行される控除証明書などを準備する必要があります。

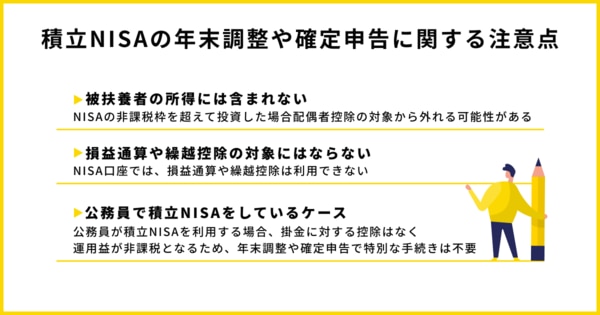

積立NISAの年末調整や確定申告に関する注意点

ここからは、積立NISAの年末調整や確定申告に関する注意点として、以下3つのポイントを解説します。

- 被扶養者の所得には含まれない

- 損益通算や繰越控除の対象にはならない

- 公務員で積立NISAをしているケース

被扶養者の所得には含まれない

NISAで得た利益は非課税のため、扶養控除や配偶者控除に影響を与えません。いくら利益を上げても、扶養の範囲から外れる心配はないでしょう。ただし、NISAの非課税枠を超えて投資した場合、扶養や配偶者控除の対象から外れる可能性があるので注意が必要です。

また、他の証券口座で資産運用を始める場合、源泉徴収ありの特定口座を選ぶのが無難です。源泉徴収なしの特定口座で利益を得た場合は課税所得として計上され、扶養や配偶者控除が外れる可能性があります。

損益通算や繰越控除の対象にはならない

NISA口座では、損益通算や繰越控除は利用できません。損益通算とは、異なる証券口座での利益と損失を相殺し、課税額を軽減する仕組みです。例えば、ある口座で利益が出て別の口座で損失が出た場合、確定申告を通じて課税所得を減らせる場合があります。

しかし、NISA口座は非課税であるため、他の課税口座と利益や損失を合算できません。同様に、損失が出た場合に翌年以降の利益と相殺できる「繰越控除」も対象外です。

公務員で積立NISAをしているケース

公務員が積立NISAを利用する場合、掛金に対する控除はなく、運用益が非課税となるため、年末調整や確定申告で特別な手続きは不要です。この点では、会社員と同じルールが適用されます。

ただし公務員の場合、国家公務員法や地方公務員法に基づく副業規定が気になる方もいるでしょう。これらの規定では、営利企業での役員や従業員として働くことや、自営業との兼業が原則禁止されています。しかし、投資は資産運用として認められており、副業には該当しません。そのため、公務員の方でも安心して積立NISAを活用できます。

積立NISAの年末調整・確定申告に向けて準備すること

積立NISAは、原則として年末調整や確定申告が不要な制度ですが、いくつかの例外があります。たとえば、非課税期間が終了し、資産を課税口座に移した場合や、nisaの投資枠を超えて課税口座で運用した場合には、確定申告が必要となることがあります。また、ETFなどの分配金を受け取る際に「株式数比例配分方式」以外の方法を選択した場合も、課税対象となり、確定申告を行う必要が出てきます。

そのため、積立NISAを利用している方は、まず自分の投資状況を定期的に確認しましょう。特に、非課税期間が終了していないか、課税口座での取引が発生していないか、分配金の受取方法が「株式数比例配分方式」になっているかをチェックすることが大切です。もし確定申告が必要な場合は、証券会社から送付される取引報告書や年間取引報告書などの書類を準備し、確定申告をスムーズに行えるようにしておきましょう。

また、年末調整や確定申告が不要な場合でも、制度の変更や自分の投資状況によっては手続きが必要になることもあるため、定期的な情報収集と確認を心がけてください。

企業のチェックリスト:従業員への周知・サポート体制の整備

企業としては、従業員がnisaやつみたてNISAを利用する際に、適切なサポート体制を整えることが重要です。以下のチェックリストを参考に、従業員への周知やサポートを徹底しましょう。

従業員へのつみたてNISAの周知

つみたてNISAの制度内容や、確定申告が必要となる場合について、分かりやすく従業員に説明します。特に、nisaの非課税枠や課税口座の違い、年末調整の対象外であることなど、基本的なポイントを押さえておきましょう。

確定申告のサポート

従業員が確定申告を行う必要がある場合には、必要な書類や手続き方法について案内し、サポートできる体制を整えます。確定申告の時期や、証券会社から送付される書類の確認方法なども伝えておくと安心です。

年末調整の対応

年末調整が必要な金融商品や、従業員が年末調整の手続きを行う際の注意点についても、事前に案内しておきましょう。nisaを利用している場合は、年末調整の対象外であることを明確に伝えることが大切です。

投資状況の確認

従業員がどの口座で投資を行っているか、課税口座を利用していないかなど、必要に応じて投資状況を確認し、アドバイスを行います。

課税口座の選択サポート

従業員が課税口座を選択した場合には、確定申告の必要性や手続き方法についてサポートし、適切な対応ができるようにします。

このように、企業が従業員のnisaやつみたてNISA利用に関してしっかりとサポート体制を整えることで、従業員が安心して資産形成に取り組める環境を作ることができます。

積立NISAについて制度の理解と従業員への周知を徹底しよう

積立NISAを利用している従業員から、年末調整に関する質問が寄せられることもあるでしょう。基本的に積立NISAに関しては年末調整や確定申告を行う必要はありませんが、誤解を防ぐためにも「積立NISAでは特別な手続きが不要」である旨を従業員に周知しておくことが重要です。

ただし前述の通り、確定申告が必要になるケースもあります。その場合、確定申告は従業員本人が行わなければならないので、該当者には対象となる条件を適切に伝え、確定申告を促してください。

まとめ

本記事では、積立NISAが年末調整や確定申告の対象となるのか、具体的なケースや注意点を解説しました。

積立NISAで得た利益は非課税であり、通常は年末調整や確定申告の対象外です。そのため、会社側で特別な対応をする必要はないでしょう。ただし、条件次第では確定申告が必要になるケースもあります。年末調整担当者は、確定申告が求められる条件や積立NISAの仕組みをしっかり把握し、適切に対応できるよう準備しておきましょう。

なお、採用に要する手間やコストをできるだけ抑えたい場合は、スキマバイト募集サービス「タイミー」の利用がおすすめです。

タイミーなら従来必要だった採用プロセスが短縮され、効率的な人材確保が可能になります。タイミーの料金やサービスの詳細について気になる方は、「お問合せフォーム」から連絡してみてください。

※この記事はAIによってリライトされたものです